Имитация и определение возможностей торговой системы

Заполнив ведомость сделок, похожую на те, что показаны в табл. 5-1 и 5-3, можно получить распределение кратных R, и это поможет вам провести имитацию вашей системы, используя различные стратегии размера позиции. Вы можете проводить имитацию несколькими способами.

Простейший из них - определить распределение кратных R и изготовить мешок шаров с таким же распределением. Затем, наугад вытягивая шары (и отправляя их обратно в мешок), вы сможете получить представление о том, как будет выглядеть торговля по вашей системе. Например, у вас система с ожиданием более 1,0, которая верна примерно в 35% случаев. Когда вы сымитируете ее, то увидите, что даже при 10-15 проигрышах подряд вы сможете получить хороший доход просто потому, что 16 сделка даст выигрыш в 30 R, который целиком перекроет все убытки. Это-нужно знать, чтобы торговать по этой системе.

Кстати, корпорация ПТМ разработала пятиуровневую компьютерную игру, цель которой - постичь важность ожидания и размера позиции. Последний уровень игры позволяет вам вводить собственное распределение кратных R и имитировать систему.

Вторым способом имитации вашей системы являются автоматические компьютерные симуляции. Вы можете построить такой имитаторе помощью Excel, что позволит вам проводить 500 имитаций по 50 сделок каждая с различными стратегиями размера позиции. Польза таких имитаций очевидна: сравнение разных стратегий размера позиции поможет определить средний доход и покажет, как может уменьшиться счет и за счет чего. Результаты могут быть очень интересными. Однако компьютерные симуляции не создают столь реального ощущения сделки, как имитации с шарами.

Чтобы помочь вам понять важность размера позиции и способов проведения имитаций, мы выполнили некоторые из них, используя данные табл. 5-1 (41 скальпирующая сделка по методике, рекомендованной в гл. 9). Не забудьте, что среди этих сделок есть убытки в 4 R, отражающие либо психологические ошибки (такие, как неисполненный стоп»), либо крупные непредвиденные движения рынка.

Сначала мы провели 5000 имитаций по 50 сделок в каждой с указанным распределением кратных R. Мы обнаружили, что вероятность положительного ожидания составляла 0,885. Иными словами, если бы 50 сделок отражали неделю торговли, то 90% недель были бы выигрышными.

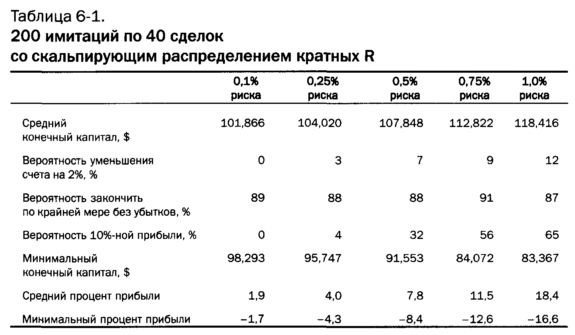

Затем мы провели 200 имитаций по 40 сделок в каждой с пятью различными алгоритмами размера позиции, предполагающими от 0,1 до 1% риска. По условию, трейдер делал по 40 сделок в неделю, имея на счете $100 000.

Табл. 6-1 показывает результаты этой имитации. Обратите внимание, что 0,25%-ный риск на одну сделку, который лучше всего отражает методы торговли одного из авторов, дает в среднем 4% дохода в неделю, или 16% в месяц. При большем риске можно иметь гораздо более высокие прибыли, однако высоким риском, достигающим 1%, очень трудно управлять с помощью плотных стопов», в чем вы убедитесь, посмотрев ответы на задачи в конце данной главы. Заметьте также, что ключом к указанным доходам являются ожидание (т.е. удержание убытков на уровне 1 R) и размер позиции.

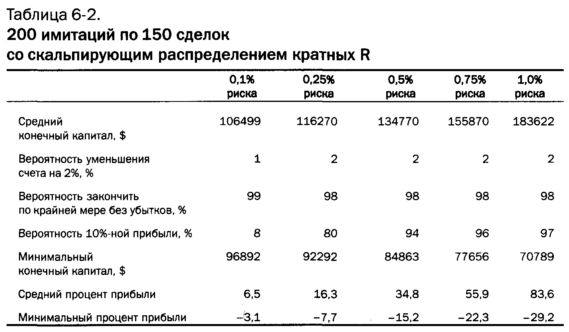

Табл. 6-2 показывает, что может произойти за месяц. Она показывает результаты 200 имитаций по 150 сделок в каждой. Посмотрите внимательно: если предположить, что вы сможете выдержать распределение скальпирующей системы и риск в 0,25% вашего счета на одну сделку, то ваш среднемесячный доход составит около 16%. Иными словами, перед вами 80%-ная вероятность получать как минимум 10%-ный месячный доход. Как ни странно, эти результаты вполне реальны, поскольку исходные данные включали несколько крупных убытков, вызванных психологическими ошибками.

Заметьте также, что максимальное месячное снижение счета в этих имитациях составило 7,7%, хотя вероятность уменьшения счета на 2% и более равнялась всего лишь 2%. Подобные уменьшения счета люди психологически переносят очень тяжело, и это может привести к новым ошибкам, которые лишь усугубят потери.

При риске в 1% прибыли становятся гигантскими, составляя в среднем 84% в месяц. Однако в скальпирующих сделках этот уровень риска был бы нереальным, поскольку вы постоянно превышали бы маржинальные возможности своего счета. Обратите также внимание на огромные сокращения счета, которые возможны, хотя и маловероятны, при таком уровне риска.

Мы надеемся, что теперь вы понимаете важность имитации различных стратегий в отношении размера позиции. Это критически важно как для успешной торговли, так и для понимания своей торговой системы с позиций электронного внутридневного трейдера.

Статья размещена в рубрике: Внутридневный трейдинг

|