| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

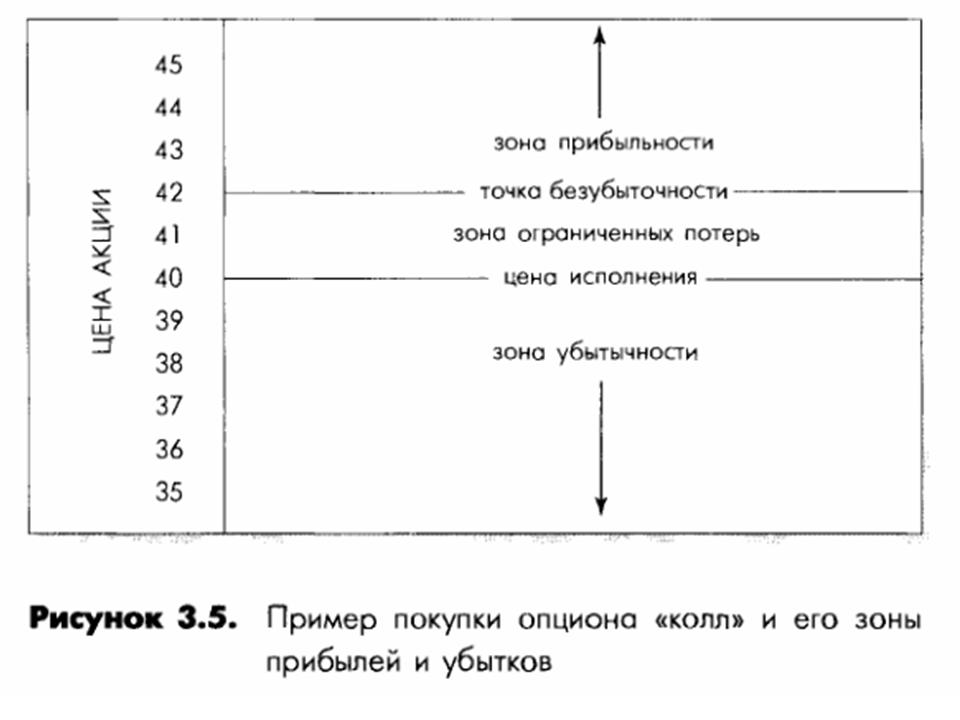

Определение точки безубыточностиОпределение точки безубыточности и зон прибылей и убытков помогает вам сформировать цель своих действий на основе ясного понимания диапазона возможных доходов и потерь. Будьте готовы принять ограниченные потери вместо того, чтобы рисковать полной потерей вложений, которые могут произойти из-за того, что опцион неминуемо истечет. Пример приобретения опциона «колл» с выявленными зонами прибылей и убытков показан на рис. 3.5. В этом примере инвестор купил один опцион «колл» на май с ценой исполнения 40 за 2 (200 долларов). Для того чтобы его стратегия принесла прибыль, стоимость опциона «колл» должна вырасти до уровня, превышающего сумму цены исполнения и стоимости опциона (40 плюс 2). Таким образом, 42 доллара за акцию — это точка безубыточности. Даже покупая опцион «колл», который истечет через несколько месяцев, вы заранее должны знать, какие риски вы на себя берете и насколько сильно должны меняться цены, чтобы образовалась прибыль.

Пример: Предположим, что вы на основании своих наблюдений за курсом некоторых акций приняли решение купить опцион «колл». Прямо сейчас вы могли бы купить опцион «колл» с ценой исполнения 40, заплатив премию 2 (200 долларов). Рыночная стоимость акций составляет 38 долларов за акцию, проигрыш 2 пункта. Обдумывая решение, покупать ли этот опцион «колл», вы понимаете, что за временной промежуток между сегодняшним днем и датой истечения опциона стоимость акций должна вырасти не менее чем на 4 пункта — на 2 пункта, чтобы достичь цены исполнения, и еще на 2 пункта, чтобы покрыть стоимость премии. Если это случится до его истечения, то опцион будет стоить столько же, сколько вы заплатите за него сегодня, — это ваша точка безубыточности. Помните, когда в премию входит временная стоимость, акции должны достичь внутренней стоимости, поднявшись до цены исполнения, а затем их стоимость должна вырасти еще на некоторое количество пунктов, позволяющее перекрыть стоимость премии. Из этого вы можете заключить, что трата 200 долларов неоправданно рискованна. Пример: Предположим, что для другой акции, за которой вы тоже следили, существует опцион с премией 1 (100 долларов) и на данный момент это опцион «без выигрыша». До истечения опциона есть два месяца, и цена на акции всего на 1 пункт ниже точки безубыточности (что следует из размера премии). Рассмотрев эти обстоятельства, вы можете заключить, что в этом случае возможности получения прибыли оправдывают риск. В первом примере до переломной цены оставалось 4 пункта, и опцион стоил 200 долларов. Во втором примере требовалось изменение цены лишь на 2 пункта, чтобы образовалась прибыль, а цена опциона была вдвое ниже. Кроме того, возможный убыток составлял лишь 100 долларов, половину риска, возникавшего в первом примере. В целом можно получить столь же большую прибыль на 100 вложенных долларов, как и на 200. Размер начальной премии не может быть использован для оценки возможной прибыли; часто уровень стоимости премии оказывается обманчивым и только тщательный анализ обнаружит действительное соотношение возможного риска и награды за него. Продолжение >>> Характеристики базовой акции |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||