| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

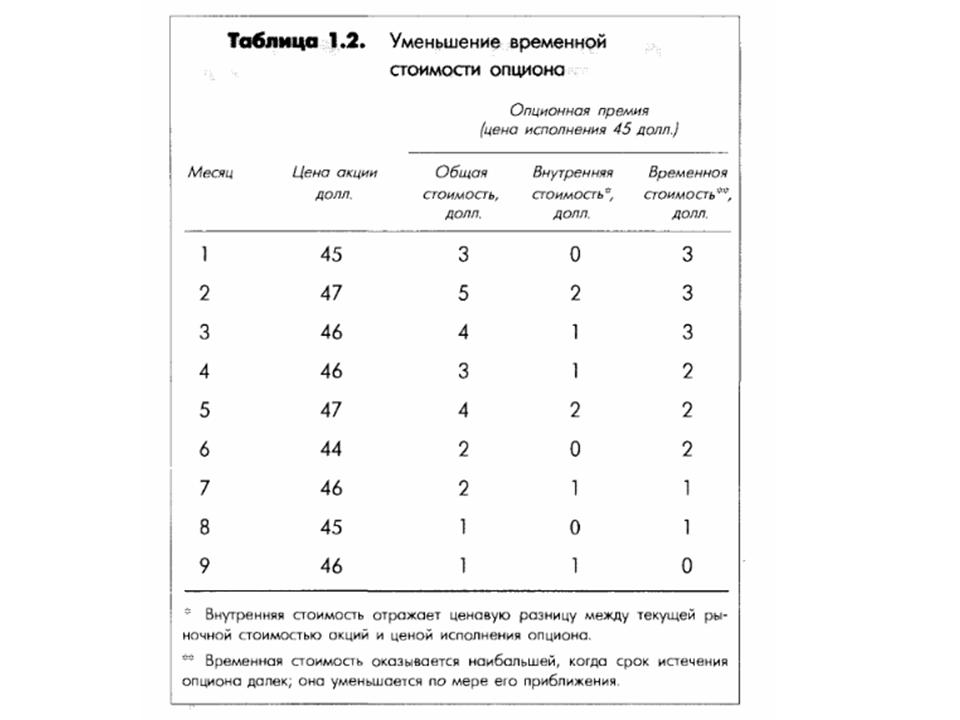

Пример - внутренняя и временная стоимость опционаПример: Рассмотрим опцион «колл» с текущей премией 3 (300 долларов) и ценой исполнения 45 (45 долларов за акцию). В момент, когда вы покупаете опцион «колл», рыночная стоимость базовых акций составляет 45 долларов за каждую. Поскольку вы имеете дело с опционом «без выигрыша», то этот опцион не обладает внутренней стоимостью. Вся текущая премия представляет собой временную стоимость, которая будет снижаться с течением времени. Таким образом, после даты истечения в этом опционе не останется временной стоимости. Если рыночная стоимость акций останется на том же уровне или понизится, то к моменту истечения опциона у него не будет и внутренней стоимости. Если же рыночная стоимость акций поднимется выше цены исполнения, то на каждый доллар роста возникнет примерно 1 пункт внутренней стоимости опциона. Например, если в какой-то момент времени акция стоит 46 долларов, то опцион с ценой исполнения 45 будет иметь 1 пункт внутренней стоимости, а вся остальная часть премии будет временной стоимостью опциона. Результаты сравнения опционной премии и базовых акций представлены в табл. 1.2. Здесь обнаруживается прямая связь между внутренней стоимостью опциона, рыночной стоимостью базовой акции и постепенно исчезающей временной стоимостью. Рис. 1.4 показывает, что движение базовой акции (верхний график) идентично внутренней стоимости опциона (нижний график). График базовой акции идентичен графику движения внутренней стоимости (более темная часть), когда опцион «с выигрышем». Временная стоимость изменяется независимо от рынка, но уменьшается по мере приближения срока истечения опциона. Опцион «без выигрыша» или «с проигрышем» не имеет внутренней стоимости. У опциона «с выигрышем» внутренняя стоимость в точности соответствует количеству пунктов, на которое стоимость акций превышает цену исполнения опциона. На рисунке видно, как временная стоимость исчезает по мере приближения даты истечения опциона.

На рынке существует так называемое внешнее воздействие, в результате которого цена опционов может сильно различаться для двух разных акций, имеющих одинаковую цену. Внешнее воздействие состоит из мнения других инвесторов относительно ценности акций, ценовой истории акций, фундаментальных и технических индикаторов компании, ее области деятельности и множества других факторов. Например, могут существовать два опциона с одной и той же ценой исполнения в 55 долларов, одинаковой текущей рыночной стоимостью акций в 58 долларов за акцию и с идентичной датой истечения. Тем не менее опционная премия для первого из опционов может составлять 5, а для второго 7. Продолжение >>> Различия опционных премий |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||