| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

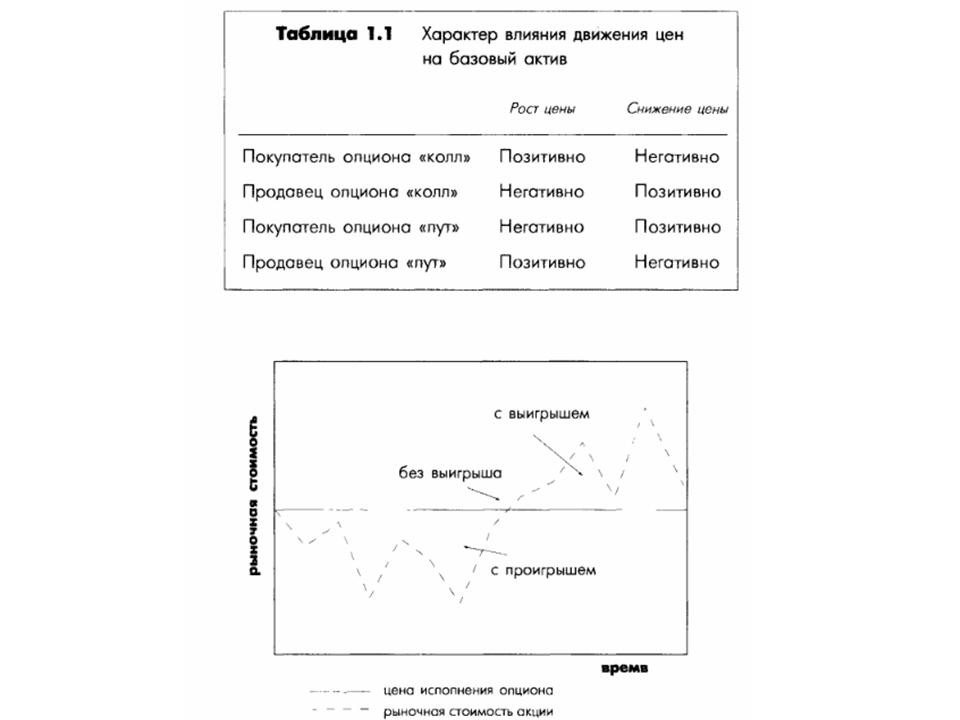

Где опцион колл оказывается с выигрышемРис. 1.3 показывает области, где опцион «колл» оказывается с выигрышем, без выигрыша и с проигрышем относительно его цены исполнения. Для опциона «пут» эти области окажутся противоположными. Когда цена базовой акции ниже цены исполнения опциона «пут», то «пут» оказывается опционом с выигрышем, а когда рыночная стоимость выше, чем цена исполнения опциона «пут», это «пут» с проигрышем.

Рис. 1,3 Рыночная стоимость базовой акции Изменение стоимости опциона примерно на один доллар в случае изменения на один доллар цены базового актива обычно встречается в случае опциона с выигрышем. Но когда опцион оказывается с проигрышем, то изменения стоимости не столь однозначно зависят от изменения рыночной стоимости акций. Пример: Предположим, что в прошлом месяце вы купили опцион «пут» с ценой реализации 30 (30 долларов за акцию) и заплатили премию 2 (200 долларов). В тот момент рыночная стоимость акций составляла 34 доллара за акцию, таким образом, это был опцион с проигрышем в 4 доллара. (Как мы уже видели, опцион «пут» — это опцион с проигрышем, если стоимость базовых акций выше цены исполнения опциона; в случае опциона «колл» — все наоборот.) Через некоторое время цена акций упала до 31 доллара, т.е. акции опустились на 3 пункта. Тем не менее опцион «пут» вырос в цене лишь на V/2 пункта. Поскольку он является опционом с проигрышем, то его стоимость реагирует на изменения цен акций не слишком простым образом. Затем рыночная стоимость акций продолжала падать и опустилась ниже цены исполнения опциона, которая составляет 30. Это приводит к тому, что опцион оказывается с выигрышем. Как только это случается, цена опциона начинает изменяться доллар в доллар с ценой базовой акции. С каждым долларом, на который акция делается дешевле, опцион на доллар дорожает. Пример: Предположим, что вы купили опцион «колл» с ценой исполнения 45 (45 долларов за акцию) и заплатили премию 3 (300 долларов). В тот момент, когда вы покупали опцион «колл», цена акций составляла 44 доллара за каждую. Спустя примерно две недели цена на акции выросла до 45 долларов. В этот момент у вас есть опцион без выигрыша, и вы можете видеть, что стоимость вашего опциона совершенно не меняется. На следующий день рыночная цена на акции выросла на V2 пункта, и опцион также подорожал на V2 (50 долларов). На следующей неделе цена акций подросла на 7 пунктов, и стоимость опционной премии тоже выросла на 7 пунктов. Теперь ее текущая стоимость составляет 1050 долларов (первоначальная цена в 300 долларов плюс 7V2 пунктов (750 долларов)). Если бы вы продали опцион в этот момент, то заработали бы прибыль в 750 долларов. Когда опцион был с выигрышем, движение его цены соответствовало движению цены базовой акции. Но после того как опцион перестал быть опционом с выигрышем, стоимость опционной премии перестала столь же просто, как прежде, реагировать на движения цены. Изменения цены опциона с выигрышем прямо связаны с движениями курса его базовой акции. Но его цена на рынке зависит от двух дополнительных факторов. Первым фактором является волатильность цены опциона и базовой акции. Второй фактор — продолжительность времени, оставшегося до истечения опциона. Кроме того, изменения рыночной стоимости часто сопровождаются изменениями объемов торговли, которые показывают уровень торговой активности на рынке акций, опционов или ценных бумаг в целом. На стоимость опциона влияют также объемы торговли базовыми акциями. Волатильность Мера изменчивости рыночной стоимости ценных бумаг; определяется за двенадцать месяцев, выражается в процентах. Для измерения волатильности нужно вычесть самую низкую за двенадцать месяцев цену из самой высокой цены за тот же период, а затем поделить результат на самую низкую цену за период. Продолжение >>> О выборе базовых акций |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||