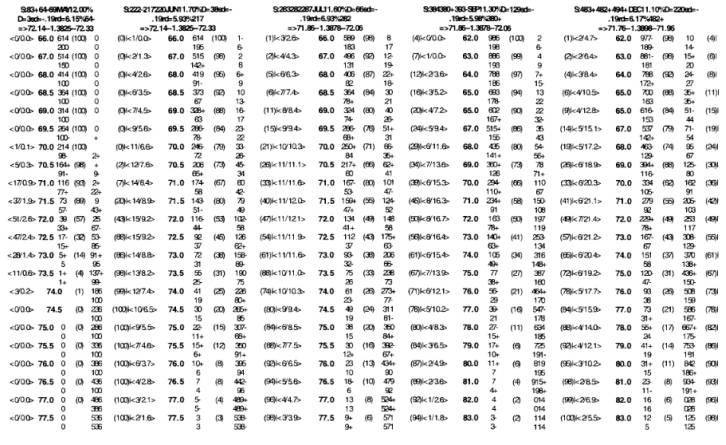

В табл. 21.1 приводятся форматы, используемые дилерами при котировании цен.

Параметры, используемые в ценообразовании

По горизонтали

В ряд расположены цены опционов по пяти открытым для торговли месяцам: май, июнь, июль, сентябрь, декабрь1.

На каждые два pipsa переоцениваются цены и параметры. Например, первая половина страницы относится к 72.14 2, а вторая к 72.16.

По вертикали над каждым месяцем

В первой линии:

64 69- 3— валютный своп;

May — месяц истечения опционного контракта 4;

12,00% — цена (ожидаемой) волатильности.

1 Почти для всех базовых инструментов в каждый момент времени на Чикагской бирже имеется не более пяти дат истечения. Количество цен истечения так же первоначально ограничено, но если спот начинает далеко отклоняться от средней первоначального диапазона, Комитет биржи добавляет новые цены истечения.

2 Европейский формат выражения валютных курсов 1,3825 используется трейдерами межбанка. Трейдеры бирж используют в торговле американский формат цен: 72,33. 1/0.7233 = 1,3825 . Кроме того на межбанке торгуют форвардами, тогда как на биржах торгуют фьючерсами. Оба инструмента – контракты на будущую цену инструмента, но фьючерсы истекают раз в месяц, а форварды могут истекать в любой день месяца.

3 Знаки + и – означают, что значение несколько больше или меньше указанного

4 Дата истечения определятся биржей. На чикагской бирже истечение опционов приходится на первую пятницу каждого месяца.

Во второй линии:

D=3 — дней до истечения;

Rd=6,15% — процентная ставка доллара.

В третьей линии:

72.14 — текущая цена фьючерса (эквивалент спота). Он отличается для июньских, сентябрьских и декабрьских фьючерсов разницей ставок.

Параметры для маркет-мейкеров

66.0-77.5 — цены истечения,

при этом 72.0 — цена истечения, ближайшая к 50-дельтовой

Слева от цены истечения

<51/ 2.6> — гамма (51) и вега (2.6).

Справа от цены истечения

39 (57) 25 (43) — цена и дельта кол и пут.

При этом цена выражается в центах на валюту. Поскольку один контракт на швейцарский франк содержит 62 500 швейцарских франков, один контракт по цене 39 в долларах стоит покупателю 62 500 х .0039 = 24,375 доллара США.

Под ценой (39 и 25) 33 + и 67 — цены спрэдов. Разница цен между 72

кол и 73 кол (39 - 5 + = 34) равна 33 +. В данном случае 33 ч цена 72-73 кол-спрэда;

57 — цена 71.5-72.5 кол-спрэда.

Иногда цена спрэда может не совпадать с разницей цен на величину смайл, которую мы обсудим позже. В целом же эти цены ускоряют проставление цен.

Маркет-мейкинг: ценовая поддержка рынка

Чтение ценовых листов маркет-мейкеров (pricing sheets)

Определение цены стратегий

Определение дельты хеджирования