Например:

Валюта, доходность по которой выше, котируется с дисконтом (ниже), и курс, по которому вы купите ее обратно в будущем, ниже; таким образом, своповые пункты являются отрицательной величиной, а форвардный курс ниже курса спот.

Валюта, доходность по которой ниже, котируется с премией, и курс, по которому вы купите ее обратно в будущем, выше; таким образом, своповые пункты являются положительной величиной, а форвардный курс выше курса спот (компенсирует за потери на процентных ставках).

Таким образом, концепция форварда построена на отсутствии арбитража между продажей вашей позиции сегодня и в будущем.

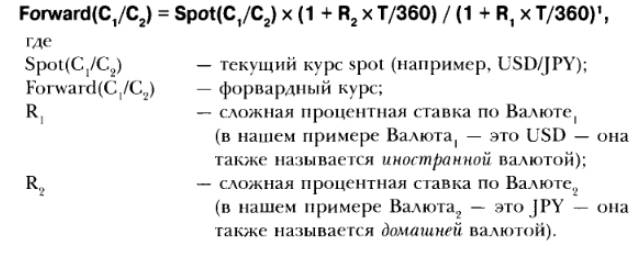

Форвардный контракт гарантирует, что в определенный момент в будущем произойдет обмен одной валюты на другую по определенному курсу. Курс будет рассчитан по следующей формуле:

Расчетный год для большинства валют состоит из 360 дней. Для GBP, AUD, NZD и некоторых других валют на новых рынках он равен 365 дням.

Другими словами, если:

текущий курс спот USD/JPY составляет 110.00 (вы можете купить 110 иен за 1 доллар),

ставка по 3-месячному (90 дней) депозиту в долларах 6% годовых, ставка по 3-месячному депозиту в иенах 3% годовых,

тогда:

3-месячный курс форвард: 110.00 х (1 + 0.03 х 90/360) / (1 + 0.06 х 90/360)= 109.18,

Поэтому, если вы сегодня заключите форвардную сделку с расчетами через три месяца, вы заключите ее по курсу 109.18, а не по 110.00, как если бы поставка валюты осуществлялась сегодня.