Этот метод переоценки называется параметрической VAR. Метод не требует большого объема исторических показателей, элегантных (но дорогих) симуляций Монте-Карло и много специалистов. Базируясь на здравом смысле, подход позволяет без существенных затрат и особых усилий просчитать многочисленные вариации и определить максимальные потери на основе имеющихся данных при следующих предположениях:

а) для данного временного горизонта;

б) для определенного уровня доверия;

в) для нормальных рынков;

г) для неизменного портфеля.

Многие продукты имеют не только цену спот, но и форвардные кривые, колеблющиеся даже при устойчивом споте. На валютном рынке, например, форвардные кривые являются результатом соотношения процентных ставок двух валют. В случае с товарными фьючерсами, форвардные кривые — результат прогноза будущей конъюнктуры рынка. Например, форвардная кривая видоизменяется при изменении ожиданий о дефиците предложения товара на дату истечения контракта (backwardation). Кроме форвардных кривых базового актива (структуры срочных цен) существуют форвардные кривые волатильности (структура волатильности).

Для упрощенного расчета параметрического VAR мы рекомендуем видоизменить форвардную цену каждого периода при помощи соответствующего параметрического стандартного отклонения (вола-тильность опциона по сроку погашения опциона). Большинство компьютерных программ не производят такого вида расчетов. Они основаны на принципе переоценки при параллельном сдвиге форвардных кривых или параллельном сдвиге коэффициентов. Чакой подход приемлем для измерения риска спота, но игнорирует производный риск форвардных кривых. Для начала этого достаточно, но риск изменений кривой должен быть учтен при совершенствовании методологии.

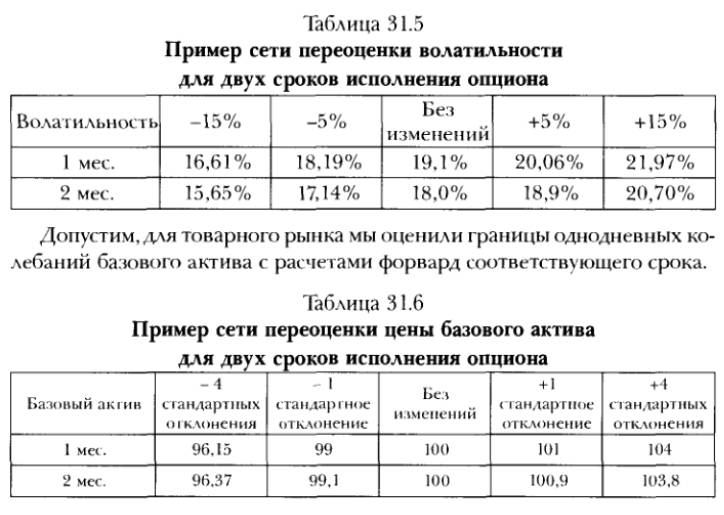

По аналогии, мы рекомендуем варьировать волатильность вдоль всей форвардной кривой в форме отношения. Если волатильность одного месяца составляет 19,1% и волатильность двух месяцев — 18%, простая матрица переоценки волатильности будет выглядеть следующим образом:

Таблица 31.5

Пример сети переоценки волатильности для двух сроков исполнения опциона

Комбинируя кривые базового актива и волатильности, мы получим поисковую матрицу для базового актива, основанную на его волатильности и форвардных кривых.