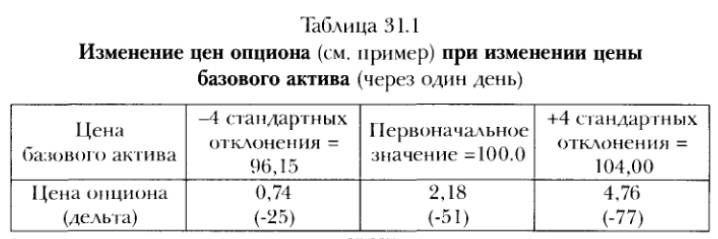

Но рынки не распределены по закону нормального распределения. Оказывается, 4 стандартных отклонения соответствуют 99%-му (двухстороннему) доверительному ингервалу распределения Стьюдента с 3-4 степенями свободы (под эти рамки подпадает большинство распределений рынков в короткие временные отрезки). Поэтому необходимо изменять стоимость базового актива на 4 стандартных отклонения вверх/вниз и определять стоимость опционных позиций и размер дельты в этих пределах {96,5, 104).

Таблица 31.1

Изменение цен опциона (см. пример) при изменении цены базового актива (через один день)

(предполагаем неизменную волатильность 19,1%)

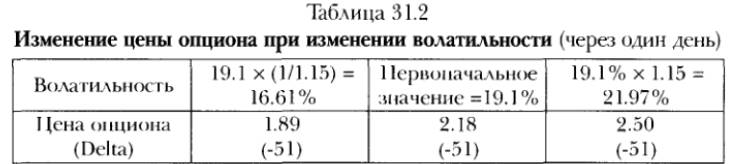

Стоимость базового актива — не единственное значение, меняющееся в пределах временного горизонта. Величина ожидаемой вола-тильности опциона (implied volatility) может падать или подниматься;

соответственно, и модель должна тестироваться для разных уровней ожидаемой волатильности. Мы обнаружили: на практике изменения волатильности обычно ограничиваются 15%. Это означает, что, если на данный момент ожидаемая волатильность 19,1%, то на следующий день ожидаемая волатильность будет в пределах {16,61%, 21,97%). Давайте переоценим наш портфель, учитывая новые ограничения.

Таблица 31.2

Изменение цены опциона при изменении волатильности (через один день)

(Цена базового актива неизменна = 100.0)

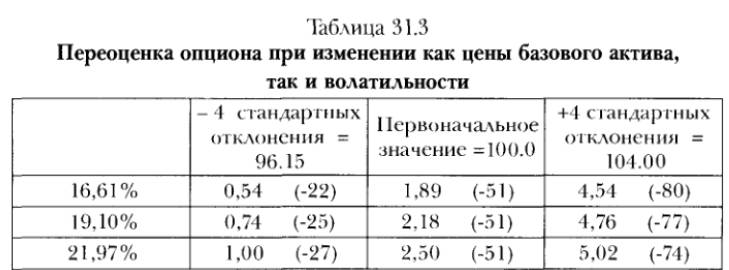

Сопоставляя эти данные, можно осуществить параметрический поиск по сетке значений, которая определяет стоимость портфеля в интервалах, начиная от неизменных и до экстремальных за рассматриваемый период (через один день).

Таблица 31.3

Переоценка опциона при изменении как цены базового актива, так и волатильности

Вычитая нынешнюю стоимость портфеля из полученных результатов, мы получаем ряд переоценок для всех вариаций за рассматриваемый период.

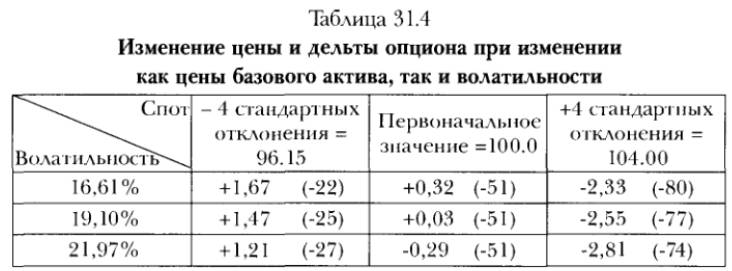

Таблица 31.4

Изменение цены и дельты опциона при изменении как цены базового актива, так и волатильности

Переоценка, показывающая максимальную потерю (-2.81), является VAR на срок 1 день и с уровнем доверия 99% (при стоимости базового актива 104 пункта и волатильности 21,97%).