Цены на опционы (премия) формируются под воздействием пяти основных факторов.

1. Текущая цена акции (current price)

2. Цена исполнения опциона (strike price)

3. Время до истечения (time to expiry)

4. Текущая ставка без риска — обычно используется текущая ставка по

90-дневным бондам (current rate of 90 dау Treasure bills)

5. Волатильность (изменчивость) базового актива (Volatility).

В настоящее время, когда текущая ставка по 90-дневным государственным облигациям не отличается чрезмерной подвижностью, этот фактор не оказывает существенного влияния. Во всяком случае, его релевантность не слишком велика для портфелей с небольшой долевой составляющей опционных позиций.

Однако следует предупредить, что при значительных объемах опции нов, удерживаемых в портфеле, даже небольшие изменения ставки в пределах одной четверти базисного процентного пункта (например, подъем от 5.50% до 5.75%) могут привести к заметным изменениям. Вместе с тем диверсифицированный портфель (с точки зрения наличия в нем как опционов пут, так и колл) обладает достаточным иммунитетом к воздействию данного фактора, так как опционы различного типа, каждый по-своему, откликаются на изменение ставки.

Необходимо отметить наличие дополнительного фактора влияния на премию опционов у акций, по которым выплачиваются дивиденды. В текущих условиях данный фактор проявляет себя не в очень сильной степени. Тем не менее о нем следует помнить, так как существуют арбитражные стратегии, использующие результаты влияния выплаты дивидендов на опционную премию. Это позволит уберечься от неприятных неожиданностей.

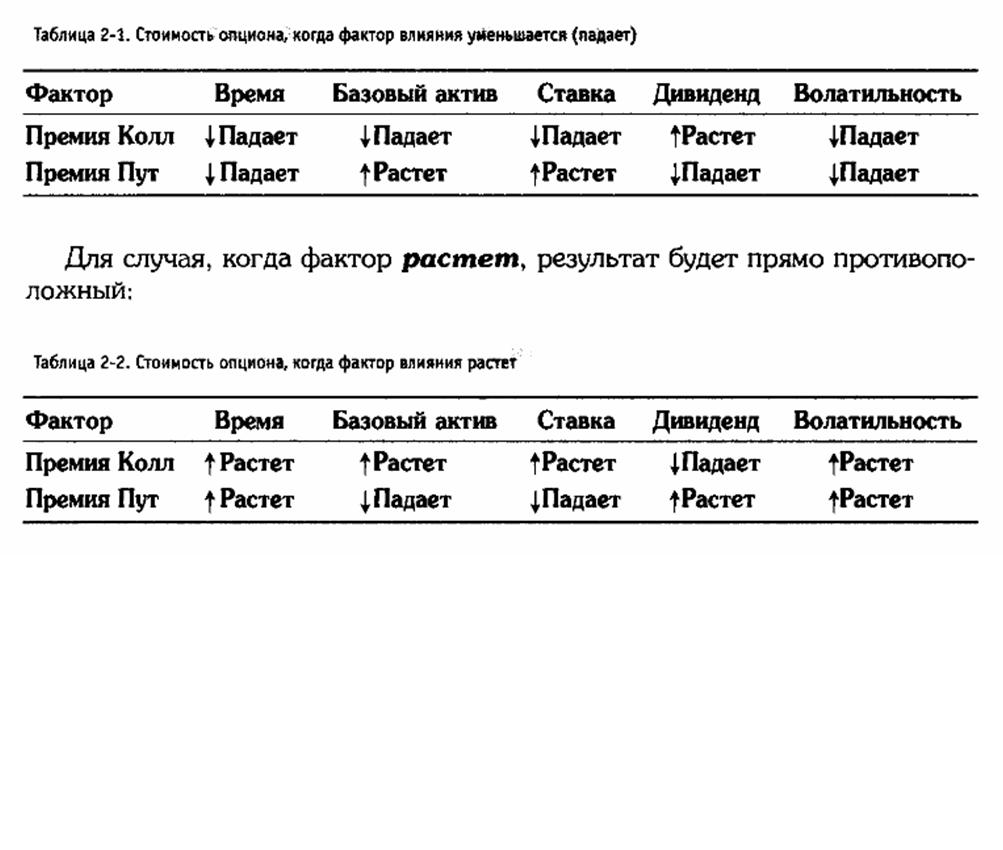

Общая смысловая таблица, представленная ниже, показывает, какое влияние оказывают те или иные факторы влияния на опционы, если релевантный фактор влияния уменьшается (падает):

Стоимость опциона, или величину опционной премии вычисляют с помощью математических моделей. Наибольшее распространение получила модель ценообразования опциона Блэка-Шоулза (BSOPM — BlackScholes Option Pricing Model), формулировка, которой будет приведена позже Реальных рынок практически постоянно демонстрирует отклонение от теоретической стоимости, вычисленной на основе математической модели, иногда достаточно существенное.

Это позволяет утверждать, что BSOPM не работает. Тем не менее никто еще не нашел более точной формулировки, которая позволяла бы легко произвести нужные вычисления. Поэтому, несмотря на наличие также и иных математических моделей, модель Блэка-Шоулза используется повсеместно и является общепризнанной.

Статья размещена в рубрике: Особенности торговли опционами