Пожалуй, наиболее значимый фактор, определяющий доли вклада в премию двух составляющих стоимости опциона, — это параметр Временной Стоимости (Time Value), прямое следствие того, что опцион представляет собой право, являясь ничем иным, как отсроченным решением о покупке или продаже базового актива. Здесь не принимается во внимание, что опцион может являться инструментом спекуляции. Временная стоимость определяет ту величину "переплаты" свыше минимально возможной стоимости, которая определяется как разница между ценой базового актива и ценой исполнения опциона колл. Для опциона пут величина определяется как разность между ценой исполнения опциона пут и ценой базового актива.

Эта разность есть Внутренняя Стоимость (Intrinsic Value) торгуемого опциона. Следовательно, внутренняя стоимость представляет собой величину премии опциона, если он немедленно исполняется. Все, что свыше этой стоимости, представляет собой уже временную стоимость, Подведем итоги:

Внутренняя стоимость опциона колл "в деньгах" = Цена базового актива -

Цена исполнения опциона

Внутренняя стоимость опциона пут "в деньгопциона пут "в деньгах" = Цена исполнения опциона - Цена базового актива

Внутренняя стоимость опционов, находящихся в состоянии "без денег", равняется нулю. Эта величина является принадлежностью только опционов "в деньгах". Даже опционы "около денег", находящиеся хотя бы на 1/16 пункта в сторону "без денег", не обладают ею ни на самую малую величину. Но как только эти опционы попадают в область "в деньгах", у них тут же возникает внутренняя стоимость. Общая формула, которая охватывает эти две составляющие стоимости опциона, имеет вид:

Стоимость опциона = Внутренняя стоимость + Временная стоимость

Price of Option = lntrinsic value + Time value

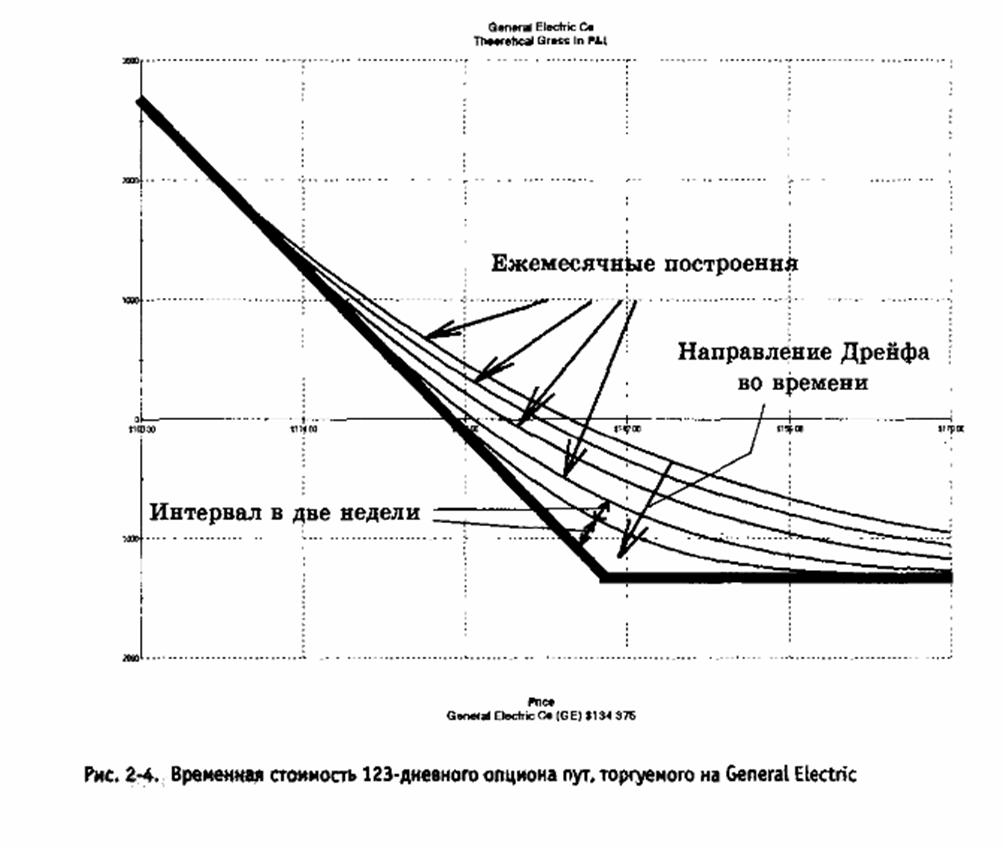

Обычно соотношение внутренней и временной стоимости представляют в графическом виде. Следует отметить, что все это является теоретическими выкладками и на практике в таком виде не исследуется. Тем не менее, чтобы получить представление о том, какова динамика временной стоимости, достаточно рассмотреть график цены опциона, показывающего, как она меняется с течением времени. Хотя он и не является точной иллюстрацией взаимодействия внутренней и временной стоимости, однако наглядно демонстрирует "истечение' временной стоимости, которая уменьшается с течением времени.

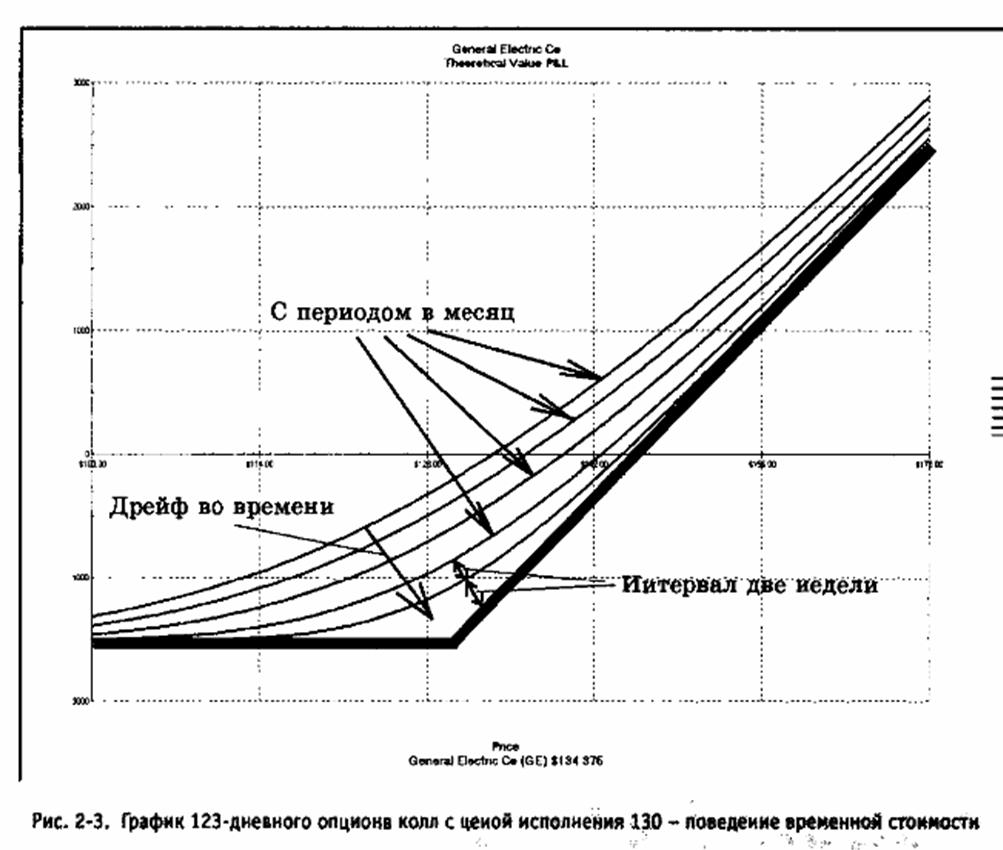

Представленный ниже график опциона колл на Genera! Electric со сроком истечения через 123 дня, с ценой исполнения 130 (АТМ call option), торгуемого с премией по 15 и 1/8, при текущей стоимости акции в 134.375, показывает, как последовательно убывает его стоимость. Каждая линия отражает теоретическую стоимость при неизменной волатильности для каждого периода времени, которые отстоят друг от друга на 1 месяц. Последняя линия отстоит от предыдущей на период в 15 дней. На столько же, соответственно, она отстоит и от линии, соответствующей дате истечения опционного контракта. Следует обратить внимание, что с течением времени темпы падения премии опциона при неизменной стоимости акции имеют тенденцию к ускорению. Эго — важный факт, один из краеугольных камней в опционной торговле.

Основные формулы, которые связывают временную и внутреннюю стоимости, а также текущую цену базового актива и выглядят совсем просто:

Временная стоимость колл =

опцион колл + цена исполнения - цена базового актива

Временная стоимость пут = опцион пут — цена исполнения + цена базового актива

Премия (стоимость опциона) = временная стоимость + внутренняя стоимость

или

Call Time Value Premium =

Call Option Price + Striking Price — Stock Price

Put Time Value Premium = Put Option Price — Striking Price + Stock Price

Premium (Option Price) = Time Value + Intrinsic Value

Следует подчеркнуть, что и временная, и внутренняя стоимость играет крайне важную роль при торговле на опционном рынке. На использовании их свойств основаны целые классы стратегий по извлечению преимуществ от различных характеристик опционов, в особенности от способности опционов содержать разные весовые части внутренней и временной стоимости, которые. в свою очередь, отличаются способностью генерировать исходящий и входящий денежные потоки.

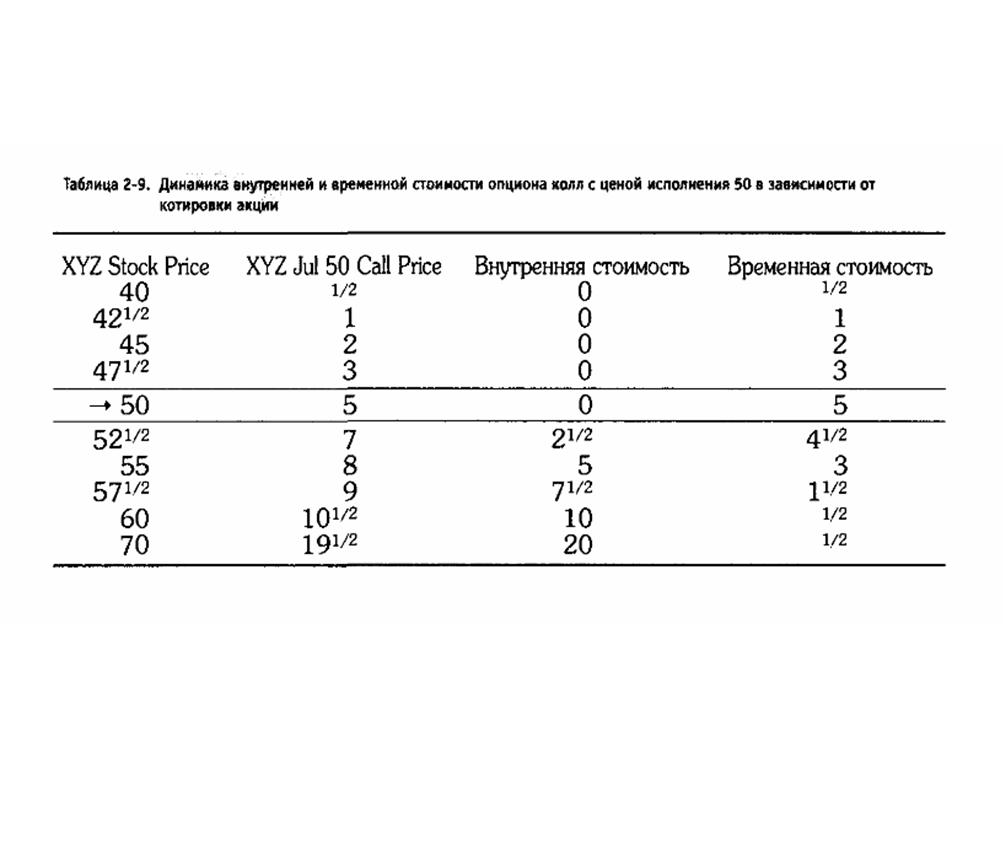

В общем, опционы ОТМ (без денег) обладают только временной стоимостью. Как только опцион попадает в состояние ITM (в деньгах) хотя бы на одну тридцать вторую пункта, он немедленно приобретает некоторую часть внутренней стоимости, которая растет по мере продвижения опциона все глубже "в деньги". Представленная ниже таблица дает ясное понимание взаимодействия этих двух важных составляющих премии опциона колл с ценой исполнения по 50 (естественно, только расчетных) для акции "XYZ", торгуемой по 50.

Таблица 2-9. Динамика внутренней и временной стоимости опциона колл с ценой исполнения 50 в зависимости от котировки акции.

Мы видим, как временная стоимость все уменьшается и в состоянии "глубоко в деньгах" (deep ITМ) имеет совсем небольшую величину. Она даже может стать отрицательной. Это бывает, но крайне редко, так как позволяет извлечь безрисковую прибыль, создав комбинацию:

Buy XYZ Jul 50 Call @ 19 и 1/5

Sell XYZ @ 70

После исполнения опциона колл трейдер получает 50 долларов безрискового дохода на один контракт ( 50 = 100 х 0.5 ) без учета комиссии. Это — яркий пример исполнения арбитража. Надо заметить, что обычным инвесторам такие возможности практически недоступны в силу влияния комиссионных, а также быстротечности подобных операций. Кроме того, у подобных опционов высок риск досрочного исполнения (благо для покупателя и может быть плохо для продавца, правда, не всегда), что логично вытекает из представленной комбинации — арбитражеры будут продавать акции и покупать опционы колл до той поры, пока баланс между ними не выровняется и арбитражные возможности не исчезнут.