Опцион, премия которого равна его внутренней стоимости, называется "торгуемый в паритете" (at parity). "Он идет в паритете" — означает, что он торгуется по цене, равной его внутренней стоимости.

Премия опциона = Внутренняя стоимость ( Option Price = Intrinsic Value )

Естественно, временная стоимость в этом случае равна нулю, Такая ситуация возникает крайне редко. Обычно опционы "глубоко в деньгах" торгуются близко к паритету. Понятно, что за этим состоянием необходимо следить, если проданный опцион находится в деньгах (ITM) Как только премия опциона достигает уровня в паритете, риск досрочного исполнения резко возрастает

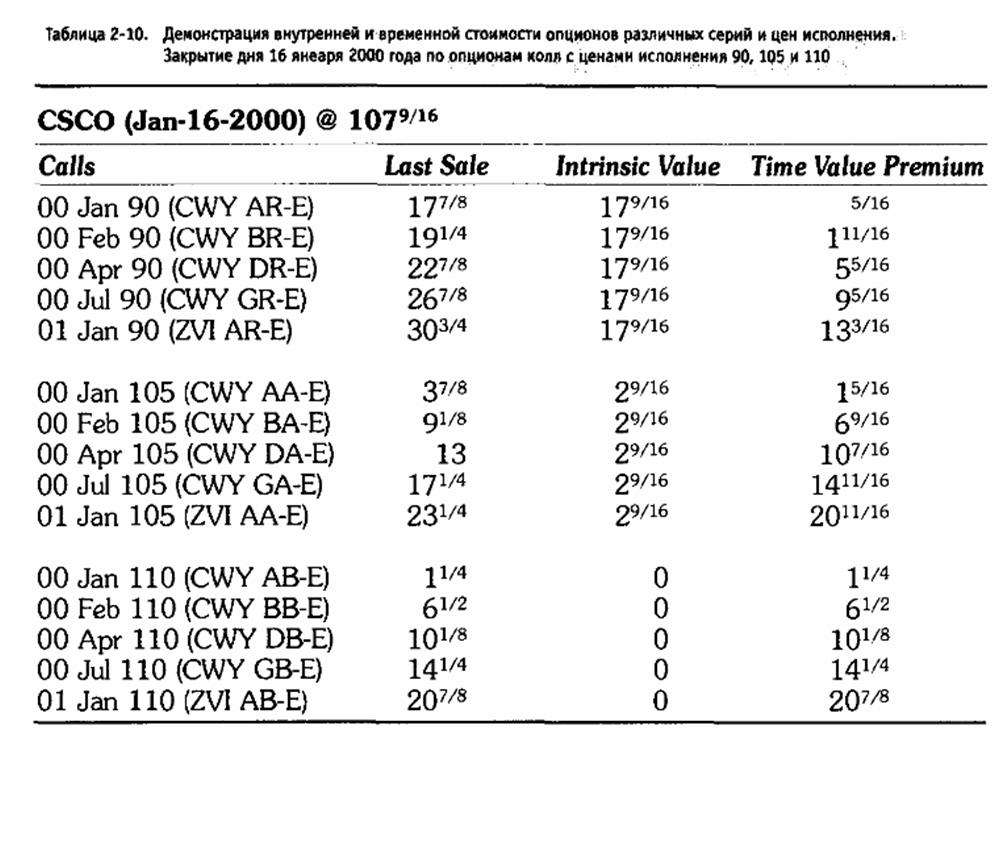

Временная стоимость опционов имеет различную величину в зависимости от срока до истечения, Чем он больше, тем больше временная стоимость. Об этом наглядно свидетельствуют опционы по любому активу Удобнее всего сравнивать премии опционов одинаковых цен исполнения (strike), но с различными сроками исполнения В следующей таблице представлены сведения с реального рынка, позволяющие провести сравнительный анализ торгуемых опционных контрактов:

Зависимость динамики изменения временной стоимости от срока жизни контракта настолько очевидна, что не нуждается в дополнительных комментариях.

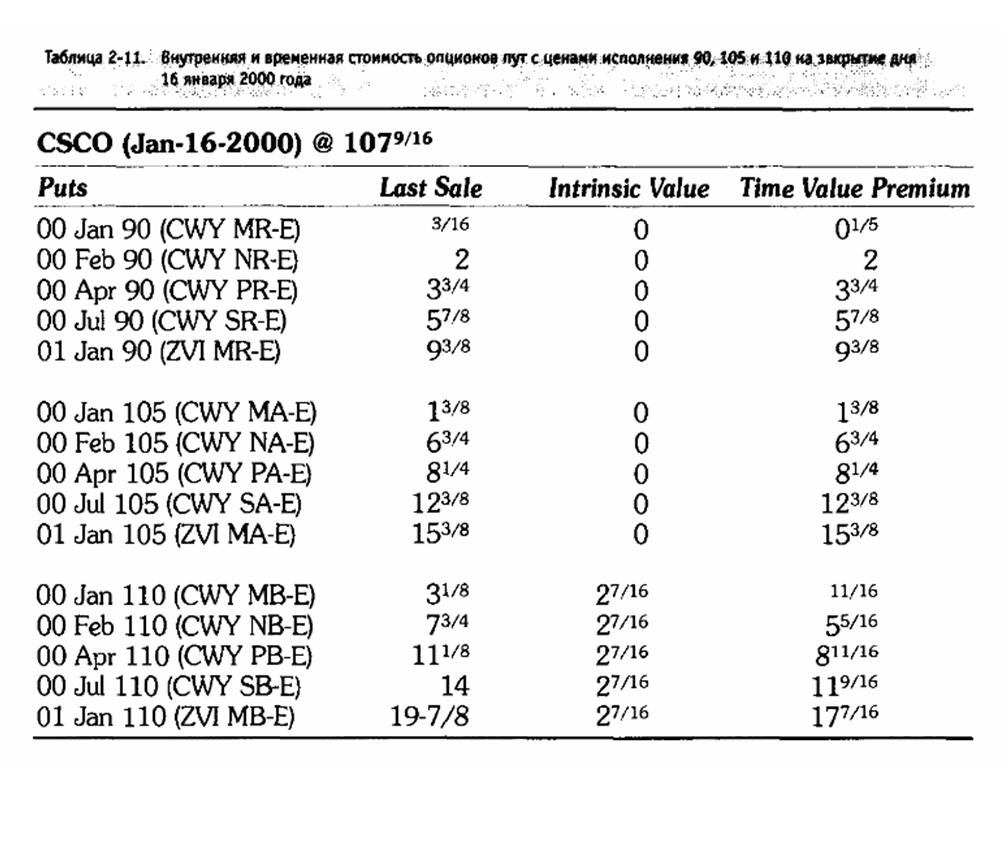

Опционы пут дают, соответственно,обратную картину, причем цены исполнения, которые лежат ниже текущей цены акции, обладают только временной стоимостью при отсутствии внутренней.

Следует отметить, что опционы пут имеют более высокую временную стоимость. это особенно характерно для опционов "без денег". Такова одна из особенностей опционов пут Образно говоря, они "неохотно" и значительно медленнее "расстаются" со своей временной стоимостью.

Интересно отметить, что временная стоимость активов в значительной степени зависит от их волатильности, почему в последнее время иногда звучат предложения о введении в структуру премии третьей составляющей Волатильной Стоимости (Volatility Value), что приводит к следующей формулировке:

Стоимость опциона = Внутренняя стоимость + Временная

стоимость + Волатильная стоимость

Price of Option = Intrinsic value + Time value + Volatility value

В принципе, такой подход (введение понятия волатильной стоимости, то есть стоимости, порожденной волатильностью) кажется более правильным. Пока это вопрос спорный и не вполне ясный, мнения на этот счет еще не определились. Тем не менее ознакомимся с некоторыми соображениями по этому поводу.

Проблема заключается в том, что корректно определить долевое участие именно волатильной стоимости достаточно сложно. Для этого, в первом приближении, немедленно требуется ввести такое понятие, как "эталонный" актив, то есть необходимо вычислить опцион, чтобы получить значение его истинной временной и внутренней стоимости. Это позволит выявить величину волатильной стоимости, которую можно в таком случае рассматривать как истинную меру риска данного опциона. С точки зрения оценки стоимости, которую можно получить (при продаже) или заплатить (при покупке), которая является добавочной и определяет меру риска, принимаемого инвестором, дополнительно, сверх рыночной, логично использовать волатильность индекса, или гибридного инструмента. Например, SPDR TR(SРУ) или DIAMONDS TR (DIA).

Однако наряду с представленным выше существует и такое мнение, что принимать за "эталон" волатильность другого актива не слишком разумно по многим причинам. Требуется выявление "истинной" волатильности самого актива. Здравый смысл подсказывает, что это может быть сглаженная величина. В этом случае мы получаем волатильносгь, по большей части превышающую среднерыночную, но не оценивающую риск сверх рынка, потому что эта величина уже содержит в себе собственный риск актива. Единственная выгода такого подхода — возможность определить переоцененность или недооцененность опционов, а также выявить какие-либо отклонения.

Повторяю: идея трех составляющих премии опциона является достаточно новой и свежей, не получила полного признания и не подтверждена исследованиями. Однако, в принципе, она свидетельствует о практической возможности получить, во-первых, достаточно мощный аппарат для вычисления меры принимаемого риска, выраженного в терминах рынка, — цене, во-вторых, дополнительный инструмент для оценки важных изменений на рынке. При условии, что мы будем использовать одновременно оба подхода, представленных выше.

Статья размещена в рубрике: Особенности торговли опционами