Следует понимать, что представленное ниже верно лишь в определенном смысле, с соответствующими поправками в части риска и доступных выгод

Short Underlying - Short Call - Long Put

Long Underlying - Short Put - Long Call

Поверхностно рассматривая эквивалентность, мы, понятно, делаем оговорку об условности. Ведь если короткая позиция по активу может принести неограниченные выгоды (если, конечно, не брать во внимание тот факт, что цена на актив не может опуститься ниже нуля). равно как и неограниченные выгоды (если, конечно, не брать во внимание тот факт, что цена на актив не может опуститься ниже нуля), равно как и неограниченные убытки в случае роста цен, то короткая позиция по опциону колл ограничена в своих возможностях извлечения выгоды величиной премии, получаемой при продаже опциона колл. Но в то же самое время, если цена на базовый актив будет расти и опцион колл будет исполнен, то он автоматически превратится в короткую позицию по базовому активу, которая в потенциале может принести неограниченные убытки. Позже будет дан алгоритм вычисления эквивалентности, для чего используется показатель так называемой Ценовой Эквивалентности Акции (EPS - Equivalent Stock Price), который можно также еще назвать экспозицией или выделенное значение эквивалентности (exposure). Он позволяет оценить, насколько опционная позиция или какая-либо более сложная конструкция сопрягается с позицией по базовому активу. Иными словами, какому количеству акций соответствует исследуемая опционная конструкция, состоящая из одного или нескольких опционов.

Для случая удержания длинной позиции по опциону пут держатель ее не потеряет более того, что он уже вложил в сделку, то есть премии при покупке опциона пут. Потенциальная же выгода ничем не ограничена, кроме как нижней границей цены базового актива. Заметим, что, хотя выгоды считаются неограниченными для длинной позиции опциона пут, но их предел все же существует и равен цене исполнения опциона (strike price), которая будет вычтена из безгранично выросшей цены базового актива.

Аналогичная картина наблюдается для однородных в некотором смысле позиций: длинная позиция по активу, короткий пут, длинный колл, Понятно, что все они предполагают рост цены на базовый актив. Однако получаемые выгоды в случае совпадения ожиданий с действительным развитием ситуации на рынке будут различны, Базовый актив и купленный опцион колл обладают неограниченными возможностями для извлечения доходов, а проданный опцион пут- ограниченными, которые не могут превысить величины полученной премии.

Риски также различны. Скажем, в случае падения цены на базовый актив реально получить потенциально неограниченный убыток для длинной позиции по базовому активу и проданному опциону пут. Длинный колл не может в этом случае принести убытков большей величины, нежели размер уплаченной при его покупке премии.

Теперь вы, возможно, решили, что наилучшим вариантом является покупка опционов, а вовсе не их продажа. Это совсем не так. В этом вы убедитесь позже, особенно после ознакомления с разделами, посвященными использованию опционных стратегий.

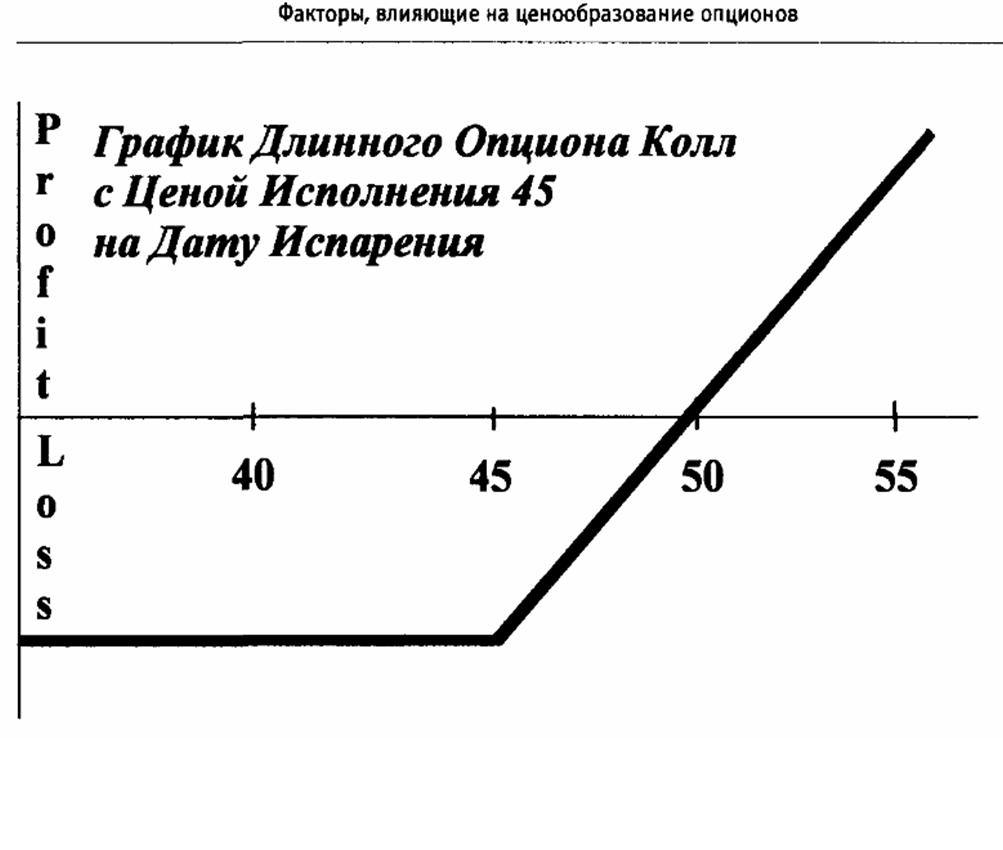

На графике, представляющем опционную позицию, ось абсцисс отражает возможную цену базового актива, а ось ординат — величину прибылей/убытков (Profit/Loss). Ниже приводится график для опциона колл с ценой исполнения по 45 долларов за акцию, построенный для определения состояния опциона на дату истечения.

Рис.2-1 Стандартное графическое представление опциона: по горизонтали ценовая шкала базового актива, по вертикали показатель прибыли/убытка

Это стандартный способ представления, и он почти постоянно используется именно в таком варианте: по оси абсцисс — ценовая шкала базового актива, а по оси ординат — показатель прибылей/убытков одного опциона или же группы опционов, Во втором случае величина, которая должна быть отложена по вертикальной оси, получается путем суммирования итогов по каждому опционному контракту на дату истечения либо какую-то иную определенную дату, если это позволяют технические возможности вычисления требуемых величин. стоимости опциона или нескольких опционных позиций в определенный момент времени.

Статья размещена в рубрике: Особенности торговли опционами