| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

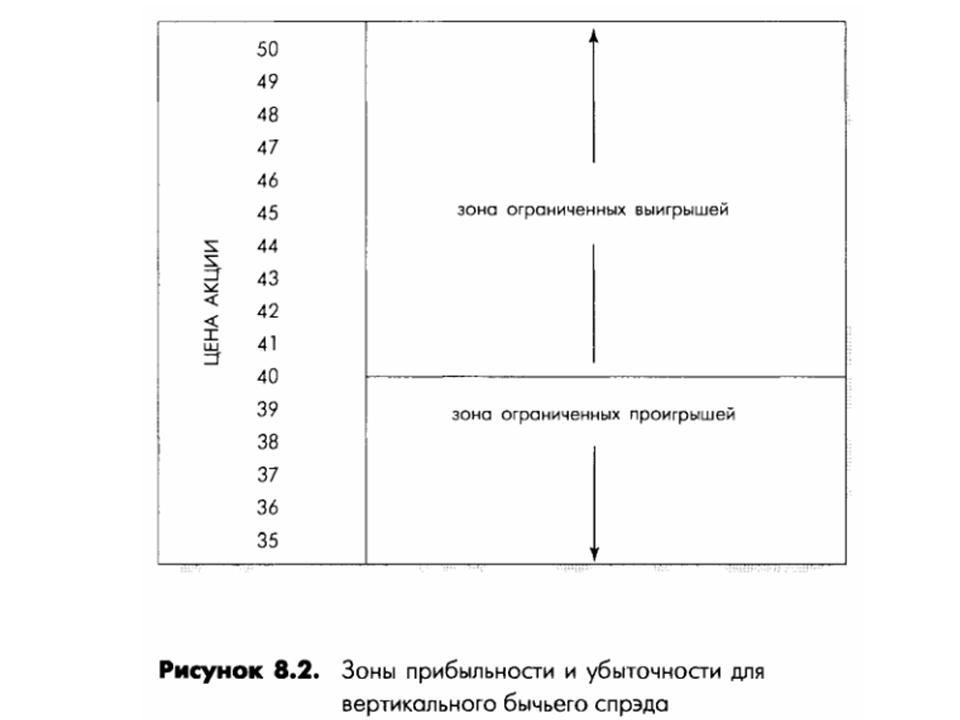

Вертикальный бычий спрэдВертикальный бычий спрэд будет прибыльным, если цена базовых акций изменится в том направлении, которое предполагалось инвестором. Например, бычий спрэд может включать покупку опциона «колл» с низкой ценой, в надежде на то, что акции будут дорожать в период от дня покупки до даты истечения контракта. Такой опцион «колл» будет «с выигрышем», и, таким образом, его стоимость будет расти быстрее, чем у опциона «колл» с более высокой ценой исполнения, проданного одновременно с первым. На рис. 8.2 изображен вертикальный бычий спрэд и его зоны прибылей и убытков. Пример: Предположим, что вы продали один сентябрьский опцион «колл» с ценой исполнения 45 за 2 и купили один сентябрьский опцион «колл» с ценой исполнения 40 за 5. Общие затраты на эту сделку составили 300 долларов. Когда цена акций росла в диапазоне от 40 до 45 долларов за акцию, стоимость сентябрьского опциона «колл» с ценой исполнения 40 росла «доллар в доллар» с ценой акций, так как короткая позиция по сентябрьскому опциону «колл» с ценой исполнения 45 все еще не имела внутренней стоимости. Но временная стоимость его премии постепенно будет уменьшаться. Пока цена акций остается выше 40 долларов, но ниже 45 долларов за акцию, обе позиции в спрэде могут быть закрыты с прибылью (до тех пор, пока разница в стоимостях двух опционов превышает чистые начальные затраты в 300 долларов). Если цена на акции поднимется выше 45 долларов, то разница в 5 пунктов между ценами исполнения компенсируется короткой и длинной позициями. Таким образом, максимальные выигрыши и потери при такой стратегии оказываются ограниченными.

Бычий спрэд может быть открыт и с использованием опционов «пут». В этом случае можно ожидать, что опцион «пут» с выигрышем будет терять свою стоимость быстрее, чем более дешевый длинный опцион «пут». Фактически стратегия та же, что и в случае опционов «колл». В обоих случаях прибыль возникает за счет снижения временной стоимости премии, а возможности общих выигрышей и потерь ограничены. Пример: Предположим, что вы открыли бычий спрэд, используя опционы «пут». Вы продали один ноябрьский опцион «пут» с ценой исполнения 45 и купили один ноябрьский опцион «пут» с ценой исполнения 40. Когда вы открывали эти позиции, рыночная стоимость акций составляла 42 доллара за каждую. В связи с более высокой ценой исполнения ноябрьский опцион «пут» с ценой исполнения 45 оказался «с выигрышем», и стоимость его премии выше, чем для опциона с более низкой ценой исполнения, который оказывается «с проигрышем». Если цена акций возрастет, то стоимость премии короткой позиции будет снижаться быстрее, чем стоимость премии длинного опциона «пут», поскольку она станет изменяться «доллар в доллар» с ценой акций. В связи с этим вы сможете закрыть с прибылью обе позиции. Продолжение >>> Медвежий спрэд |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||