| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

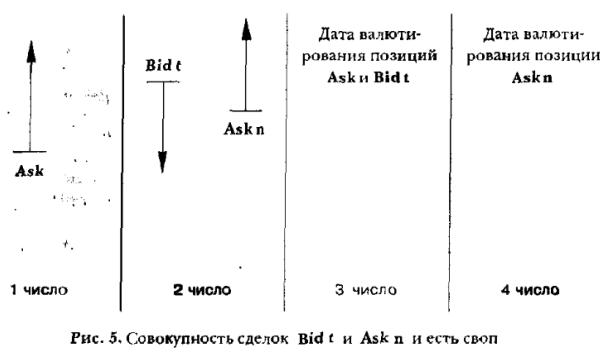

Свопирование

Клиент первого числа открыл позицию по цене Ask, купив 100 000 единиц валюты B1. Валютирование этой позиции приходится на третье число. Дилер, видя, что клиент не закрыл позицию до второго числа, производит свопирование позиции, используя своп tom/n. Если подходить формально, то общепринято производить эту операцию в районе 17:00 Нью-Йоркского времени (конец рабочего дня в Нью-Йорке), что соответствует часу ночи по МСК. Клиент до часа ночи Московского времени может открывать позиции текущей датой открытия (в нашем примере первое число), а после часа ночи датой открытия будет уже второе число. На практике свопирование может происходить и утром, в нашем случае – второго числа. Это обусловлено тем, что в банковской практике обычно заявку на перевод валюты необходимо подавать за день до собственно поставки (сегодня, что бы произвести поставку завтра). Таким образом, в нашем случае дилер должен решить, второго числа осуществить поставку полного лота валюты или произвести перенос позиции. Данный своп состоит из первой части сделки, представляющей собой продажу 100 000 единиц валюты В1 по цене Bid t с датой валютирования завтра (tomorrow), т.е. третьего числа. В результате третьего числа на счет клиента должны поступить 100 000 единиц валюты В1 – как результат валютирования сделки Ask от первого числа, одновременно со счета клиента должны уйти 100 000 единиц той же валюты – как результат валютирования сделки Bid t. Еще раз подчеркнем, что сделка по цене Bid t проводится с валютированием завтра, т.е. тоже третьего числа. Таким образом, в сумме третьего числа на счете клиента не произойдет никаких движений. Проблема поставки 100 000 единиц валюты на счет клиента решена. Вторая часть свопа – это покупка 100 000 единиц валюты В1 по цене Ask n, с датой валютирования четвертого числа, т.е. восстановление позиции клиента, но с более поздней датой поставки валюты. Значения цен Ask n и Bid t не равны друг другу, а разница между ними и представляет собой величину платежа, который должен совершить контрагенту тот, кто купил в данной сделке более высокодоходную валюту. Если клиент купил валюту, то свопирование начинается сделкой продажи и заканчивается сделкой покупки, если клиент продал, то при свопировании сначала покупают, потом продают. Таким образом, свопы можно разделить и по направлению первой сделки. Если первая часть свопа – продажа, то своп называется Sell-Buy, если наоборот – Buy-Sell. Как и в случае свопа overnight o/n, своп tom/n представляет собой обмен доходностями за одну ночь. Тем не менее рынок свопов overnight и рынок tom/n это разные рынки, и величины свопов на них могут отличаться. |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||