Оценка стоимости опциона связана со стоимостью базового актива, и эта взаимосвязь является наиболее очевидной

непосредственно перед моментом истечения опциона (для краткости будем говорить «при

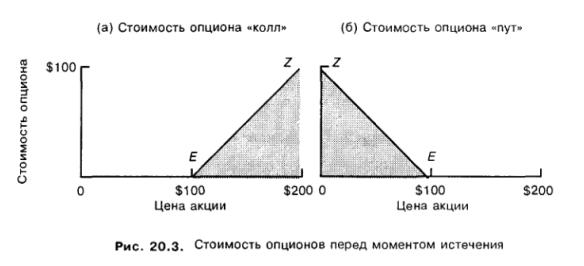

истечении»). На рис. 20,3 (а) представлена зависимость между стоимостью опциона «колл» с

ценой исполнения $100 и ценой базисной акции при истечении. Если цена акции ниже $100,

то опцион не имеет никакой ценности. Если цена выше $100, то опцион можно исполнить за $100 и получить актив,

который стоит дороже. Чистый выигрыш покупателя опциона составит разницу между рыночной ценой актива и ценой

исполнения, равной $100. Однако покупателю опциона нет необходимости исполнять его в действительности.

Продавец опциона может просто уплатить покупателю разность между ценой актива и $100 цены исполнения. Таким образом,

обе стороны могут избежать неудобств, связанных с исполнением. Такая система обычно практикуется для

биржевых опционов, но некоторые инвесторы предпочитают фактическое исполнение опционов, возможно, в связи с

налоговыми соображениями.

На рис. 20,3 (б) представлена стоимость опциона «пут» с ценой исполнения $100 при

истечении. Если цена акции выше $100, то опцион не будет иметь стоимости. Если цена ниже $100, то опцион можно

исполнить, чтобы получить $100 за акцию, которая стоит меньше, и, таким образом, получить чистый выигрыш,

равный для покупателя опциона разности между $100 цены исполнения и рыночным курсом акции. Как и в случае с

опционом «колл», ни покупатель, ни продавец опциона могут не связываться с реальными акциями. Продавец опциона

«пут» может просто уплатить покупателю разницу между курсом акции и $100 цены исполнения.

На двух частях рис. 20,3 линии, обозначающие стоимость опционов «колл» и «пут» при истечении, можно рассматривать как стоимость опционов «колл» и «пут» в момент исполнения, независимо от того, в какой момент времени в рамках действия контракта это исполнение произойдет. Для опционов «колл» ломаная линия, соединяющая точки E, Z и $200 представляет собой внутреннюю стоимость (intrinsic value) опциона «колл». Аналогично, ломаная линия, соединяющая точки Z, E, и 0 представляет собой внутреннюю стоимость опциона «пут».

Ломаные линии внутренней стоимости опционов «колл» и «пут» на рис. 20,3 обозначим соответственно через IVc и IVp. Они равны:

IVc=max {0,P - E} (20,1 а)

IVp=max {0,E - P} (20,1 б)

Где P – рыночный курс базисной акции и E – цена исполнения опциона (знак max означает, что необходимо

использовать наибольшую величину из двух значений в скобках.)

Рассмотрим модели оценки опциона «колл» на рис. 20,3(а). Его внутренняя стоимость в соответствии с

уравнением (20,1а) равна max {0,P - $100}, так как цена исполнения равна $100. Заметьте, что для любого рыночного

курса акции ниже $100, например $50, его внутренняя стоимость равна max {0,$50 - $100}=0. Поэтому в таких

случаях IVc=0. Предположим теперь, что рыночный курс акции выше $100, например, равен $150. В этом случае

внутренняя стоимость равна {0,$150 - $100}=$50. Итак, IVc = P – E. Таким образом, ломаная линия внутренней

стоимости имеет поворот в точке Е, так как здесь встречаются две составляющие линии: горизонтальная линия

(она проходит через начало координат и точку Е) и линия, которая от точки Е поднимается под углом 45 градусов на

северо-восток (и имеет угол наклона, равный 1). Линия внутренней стоимости опциона «пут» также имеет

перелом в точке Е, как это представлено на рис. 20,3(б).

Опционы «колл» и «пут» не будут продаваться дешевле их внутренней стоимости, так как этим воспользуются

опытные инвесторы. Если опцион стоит меньше его внутренней стоимости, то инвесторы могут мгновенно получить

доход без риска. Например, если курс акции равен $150, а опцион «колл» продается за $40, т.е. на $10 меньше его

внутренней стоимости, которая равна $50, то инвесторы одновременно купят опционы, исполнят их и продадут

полученные от продавца акции. Они затратят на каждый опцион $140, включая цену исполнения, а в обмен на каждую

проданную акцию получат $150. В результате из чистый доход без риска составит $10 от одного опциона. Поэтому

опцион «колл» не будет стоить меньше $50, когда курс акции равен $150.