Минимальные требования к внутрибанковскому контролю за валютными сделками, установленные Федеральным ведомством надзора за кредитным делом относительно учета форвардных и спот-сделок, требуют такого учета уже при их заключении. Валютные сделки проводятся сначала по вспомогательному журналу, а после исполнения переносятся в главный журнал. Предварительный учет заключенных сделок осуществляется в подразделении обслуживания (back-office).

План счетов банка имеет специальную структуру для вспомогательных журналов, необходимую для того, чтобы выявлять риски, вытекающие из дилинговой деятельности. Порядок в системе учета гарантируется специальными программами выявления ошибок.

Чтобы осуществить проводки отдельных сделок, особенно в комплексных мультивалютных системах, приходится использовать много промежуточных счетов. Современные дилинговые системы имеют возможности в конце каждого рабочего дня оценивать закрытые и открытые процентные и валютные позиции. Эти ежедневные оценки, которые служат информацией для управления, имеют свою техническую базу. До окончательного исполнения сделок данные дилинговой системы могут отличаться от данных бухгалтерского учета.

Далее в упрощенном виде представлен учет операций по трем рассмотренным ранее тикетам. Поскольку во втором и в третьем примерах исполнение сделок осуществляется за пределами текущего года, оценки имеют предварительный характер.

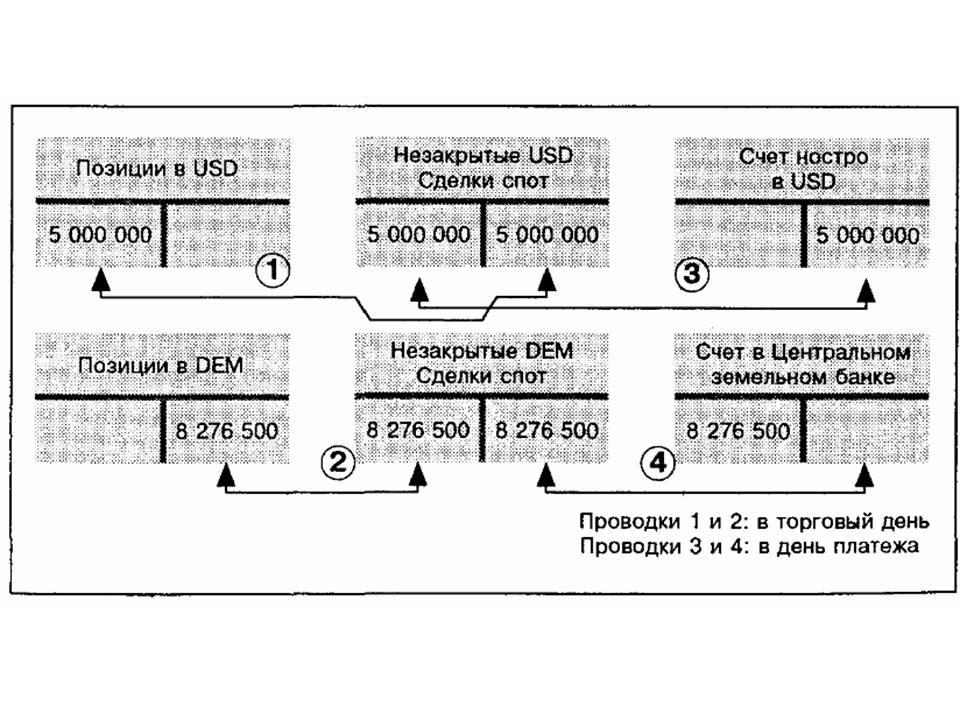

Схема учета операций к примеру 1: сделка спот Риски исполнения и платежа непосредственно фиксируются в учете через счета незакрытых форвардных и спот-сделок. Сальдо этих счетов не выравнивается до тех пор, пока по ним не проходят платежи. Схема учета операций показана на рис. 34.

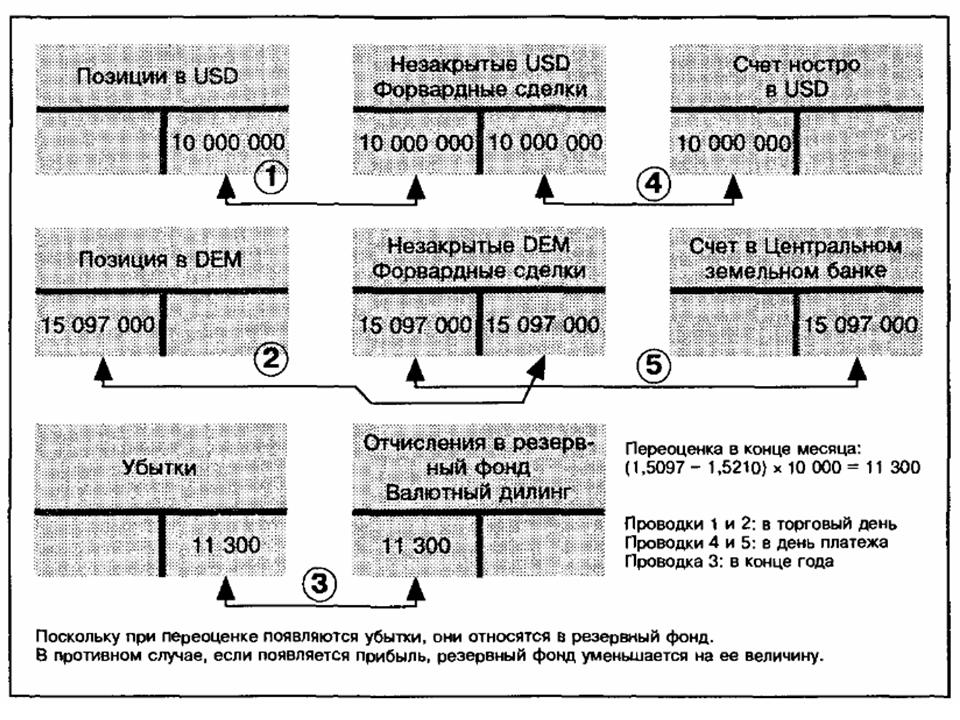

Схема учета операций к примеру 2: форвардная сделка Пример форвардной сделки (см. рис. 35) составлен таким образом, чтобы срок ее исполнения приходился на следующий год. Общая переоценка в конце года позволяет переоценить заключенный контракт и учесть потенциальные убытки. Современные бухгалтерские системы позволяют, однако, проводить такие переоценки ежедневно. Перерасчет валюты в конце года в немецких кредитных институтах регулируется законодательно.

Рис. 34. Учет операций к примеру 1: сделка спот

30 декабря 1994

г.

Межбанковские курсы

Курс спот USD/DEM

1,5120—1,5125

Премия 15 марта 1995 г.

0,0085—0,0090

Форвардный курс

1,5205—1,5215

В примере переоценка осуществлена на основе среднего курса в день переоценки (1,5205 — 1,5215).

Рис. 35. Учет операций к примеру 2: форвардная сделка

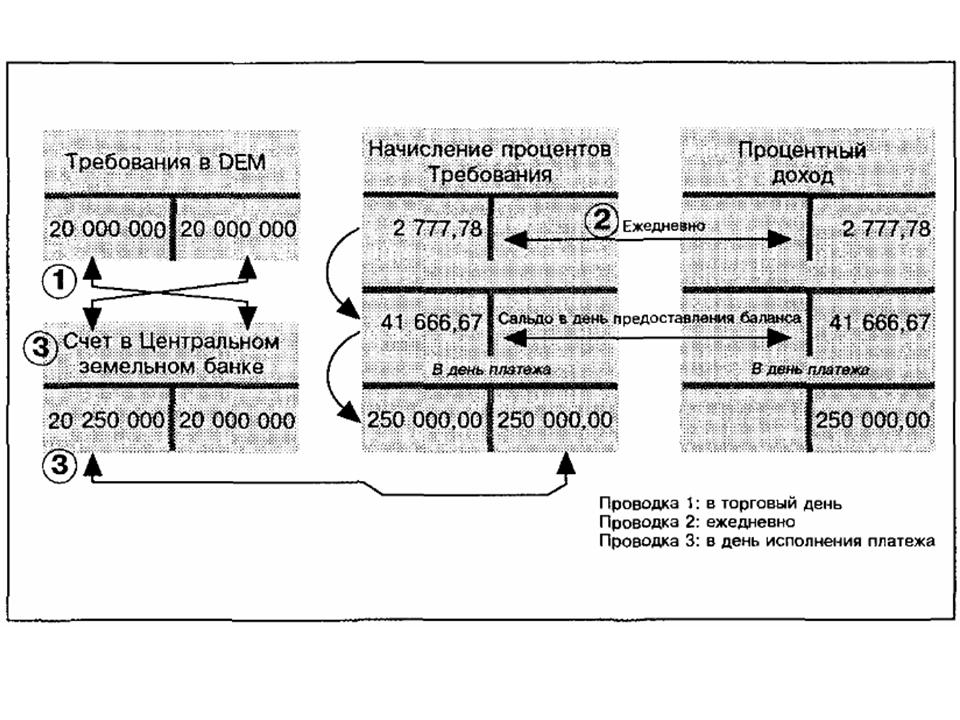

Схема учета операций к примеру 3: сделка на денежном рынке

Сумма полученных или уплаченных процентов по сделке на денежном рынке определяется общим ее сроком. Процентная сумма, приходящаяся на каждый день, ежедневно учитывается в финансовых результатах (процентные начисления). В день платежа сумма процентных начислений соответствует процентной сумме, подлежащей получению или выплате. Сделки на денежном рынке не предусматривают никаких уменьшений требований из-за снижения процентов. Оценка в конце года основывается на следующих ставках:

30 декабря 1994

г.

Межбанковские процентные ставки

Валютирование

15 марта 1995 г.

Процентная ставка в

марках

5,25%

Схема учета операций на денежном рынке показана на рис. 36.

Рис. 36. Учет операций к примеру 3: сделка на денежном рынке

Валютный дилинг

Техника

Подразделения по обслуживанию валютных сделок

Учет валютных сделок

Административная система

Связь с другими внутрибанковскими системами

SWIFT