| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

Анализ временных рядов, численные методы, математика непрерывных процессов

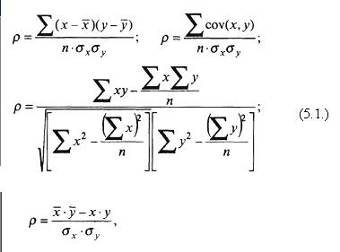

При корреляционном анализе предполагается, что если два ряда данных возрастают и убывают одновременно, то связь между ними (их корреляция) – положительна; при противоположном одновременном изменении корреляция – отрицательна; при одновременном независимом изменении этих рядов корреляция обращается в ноль (величины не коррелируют). Если коэффициент корреляции равен единице, то имеется прямолинейная функциональная зависимость. Чем теснее связь, тем значение коэффициента корреляции ближе к единице. Практически коэффициент корреляции крайних своих значений (1; –1) никогда не принимает, лишь приближается к единице при высокой степени тесноты связей. Корреляционная связь проявляется в совокупности случайных величин и только в среднем. "Так называемая "корреляционная модель" предполагает, что распределение обоих коррелируемых признаков носит случайный характер, тяготеет к нормальной кривой, или к нормальной корреляции. Корреляционный анализ позволяет измерить тесноту связи статистических признаков, определить (переход к регрессионному анализу) форму этой связи и провести углубленно исследование последней. Вопрос о вероятностной оценке полученной характеристики тесноты связи в корреляционном анализе решается с помощью приемов выборочного метода. Достаточно полным выражением тесноты связи по двум признакам в корреляционном анализе выступает ряд формул:

где р – коэффициент корреляции; x – значения признака-фактора (независимой величины); у – значения коррелируемого признака (зависимой переменной) с фактором-признаком; n – число пар сопоставимых значений признаков; Qx – величина среднеквадратического отклонения ряда х; Qy – величина среднеквадратического отклонения ряда у. Рассмотрим отдельные конкретные, частные способы расчета коэффициентов связи в рамках корреляционного анализа. Продолжение >>> Коэффициент корреляции рангов Спирмэна |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||