| ||||||||||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

Связь цен опционов колл и пут (Put-Call-Paritet)Оглавление >>> Приложения к материалам по торговле деривативамиПримем, что опцион колл (Call) и опцион пут (Put) для одного и

того же основания (базиса) при равных ценах и сроках исполнения относятся к

одному и тому же классу. У европейского

опциона с базисом акция имеется традиционное уравнение связи цен

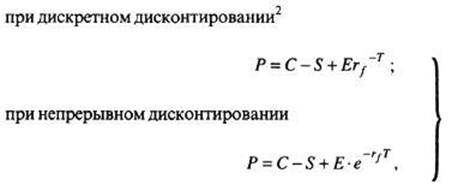

для одинакового класса инструментов: при дискретном дисконтировании: 2

где P – цена опциона Put в определенной валюте; С – цена опциона Call в той же валюте; S – текущая

цена акции в той же валюте; E – цена

исполнения в опционах (exercise price) в той же валюте; rf – безрисковая процентная ставка (ставка дисконтирования);

rf –T – дисконтный множитель (1 +

ставка дисконтирования, выраженная в десятичных величинах) в степени, равной

числу долей года до исполнения опционов; T – время

до окончания срока опциона, одинаковое для Call и Put, в долях года; e–rfT – экспонента (2,71828...), возведенная

в отрицательную степень, равную произведению ставки дисконтирования на время до

окончания опциона. Соответственно для европейского опциона уравнение

паритета таково:

В данном уравнении цены Call и Put приняты для

одинакового риска (по содержанию, направлению и величине). На этой основе формируются стратегии, позволяющие

проводить осмысленные действия с опционами:

т.е. купи Put или купи Call, продай акцию,

инвестируй приведенную стоимость цены исполнения. Действия в правой и левой частях уравнения создают одинаковые доходы, и каждая сторона

равенства имеет соответственно одинаковые цены;

т.е. купи Call и инвестируй

приведенную цену исполнения в надежные активы или купи Put и купи акцию. Это выражение иногда называют "базовым равенством для

европейского опциона";

т.е. купи Call и продай Put или купи акцию,

заняв приведенную стоимость цены исполнения. Следствия те же, что и в

предыдущих действиях. Если инвестор располагает любыми тремя из четырех

инструментов, обозначенных в основной формуле (3.1), то в ходе маневров

появляется и четвертый инструмент. Для американского

опциона связь цен Call и Put выступает в

общем виде как неравенство

Вводятся необходимые понятные дополнения и изменения при

определении паритета для опциона с базисом "акция" при выплате

дивидендов в оставшееся время до исполнения опциона. Формула (3.1) для получения варианта надежной выплаты

дивидендов преобразуется: P = C–S + Drf

–tD + Erf –T (Ee –rfT ), где D – сумма выплачиваемых дивидендов

в определенной валюте; tD – момент (в долях года) надежной выплаты дивидендов. Если уверенности в выплате (невыплате) дивидендов по

данной акции нет, то паритет может быть представлен в виде следующего

неравенства: при Dmin ≤ D̃ ≤ Dmax для момента tD, где D – предполагаемая сумма

выплачиваемых дивидендов, паритет C – S + Dminrf

– tD + Erf – T(Ee – rfT)≤P≤C

– S + Dmaxrf – tD + Erf –

T(Ee – rfT). 1 Parität (нем.)

– паритет [Paritu (от лат. paritas, paritatis равенство)] – равенство,

одинаковое положение, равноправие сторон. Продолжение >>> Схемы арбитражных и спекулятивных сделок в действиях с опционами |

|||||||||||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||||||||||