| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

Пример расчета показателя дюрации

Приведем пример расчета показателя дюрации1 (табл. 5.1). Итог графы 4 отражает рыночную цену облигации; итог графы 6 – показатель дюрации по данной облигации. При принятых условиях данной облигации инвестор может возместить затраты и получить устойчивый доход за 2,7834 года. Результатом анализа дюрации может стать решение о хеджировании с использованием производных инструментов. При применении показателя дюрации необходимо иметь в виду (по меньшей мере) следующие пожелания: целесообразен постоянный контроль за структурой портфеля вложений и его эффективный ремонт, с тем чтобы не допустить чрезмерной длительности срока хеджирования (ситуация дрейфа дюрации); криволинейная зависимость между ценой инструмента и текущей доходностью при значимых колебаниях может приводить к существенным погрешностям в анализе; для оценки этих погрешностей введен изгиб – пространство между кривой цена – доход и касательной к этой кривой; имеется ряд правил оценки "изгиба". Таблица 5.1 Расчет показателя дюрации трехлетней облигации с купонной доходностью 8% (в год), при текущей доходности (r) 8,11%

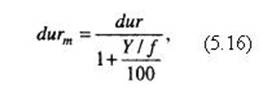

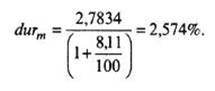

Чаще в анализе и при принятии решений используется не стандартный показатель дюрации, а модифицированная дюрация (измеряемая в %):

где Y – текущая доходность, в %; f – частота процентных выплат в течение года. Если продолжать предыдущий пример, где выплаты происходят не внутри года, а по годам, то показатель будет:

Модифицированный показатель интерпретируется следующим образом: если текущая доходность (процентная ставка) изменится на 1%, то цена инструмента изменится на 2,57% (с соответствующим знаком). Это хорошо увязывается с принятым выражением рыночной цены в расчетах дюрации. ________________________________________ 1 Биномиальные и триномиальные модели исследуют стохастические процессы в дискретном времени для дискретных переменных в рамках марковских процессов. Марковский процесс предполагает, что при известном настоящем будущее не зависит от прошлого. 1 Пример заимствован из кн.: Де Ковни Ш., Такки К. Стратегия хеджирования: Пер. с англ. – M.: Инфра-М, 1996. – С. 19. Продолжение >>> Математические непрерывные процессы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||