| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

Защитная стратегия иммунизации на базе дюрации

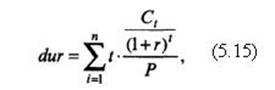

На базе дюрации строится защитная стратегия иммунизации: сопоставление ожидаемого времени владения долговым инструментом с расчетным показателем дюрации и принятие решения для сближения этих значений (устранение несовпадения). В расчетах дюрации привлекает отсутствие необходимости в исторических (прошлых) данных. По своему содержанию метод дюрации – статический метод. Авторство основной формулы расчета показателя дюрации принадлежит экономисту и математику Ф. Макколи (F. Macaulay). B записи, соответствующей содержанию показателя:

где dur – средневзвешенное время до погашения (к погашению); n – число периодов выплат; t – срок, когда наступает время выплаты по каждому из периодов (последовательно – один год, два года, три года и т.п.); Ct – выплаты в процентах за период t; r – текущая доходность до погашения (к погашению); P – рыночная цена инструмента (в трактовке данного подхода). Следовательно, согласно формуле (5.15) средневзвешенное время до погашения (к погашению) – это значения периодов процентных выплат (с t\ до tn), умноженные на долю стоимости инструмента, выплачиваемую в каждый из этих периодов (для выявления приведенных стоимостей использованы значения текущей доходности и специальная трактовка рыночной цены). Соответственно показатель дюрации не может быть больше принятого срока погашения (либо, если расширить применение этого показателя, срока реализации, исполнения). Например, если по облигации с нулевым купоном (дисконтом) платеж производится в день погашения в сумме номинала, то значение дюрации равно принятому сроку погашения. Для облигаций с купоном (при периодических выплатах дохода) средневзвешенное время погашения (значение дюрации) будет меньше принятого срока займа. В расчетах показателя дюрации принята определенная последовательность действий: составляется перечень периодов, на которые приходятся выплаты по условиям вложения; рассчитываются платежные денежные потоки; определяются коэффициенты дисконтирования для каждого периода, с тем чтобы найти приведенную стоимость денежных потоков; вычисляются веса для каждой отдельной (по периодам)• приведенной стоимости (доля от суммарной приведенной стоимости); для определения показателя дюрации срок, когда наступает время выплаты, по каждому из периодов (последовательно, например, один год, два года, три года и т.д.; один квартал, два квартала и т.п.) умножается на соответствующий вес приведенной стоимости (в суммарной приведенной стоимости), исчисленный на предыдущем шаге, и полученные результаты складываются. Итог показывает величину дюрации. Сумма приведенных стоимостей последовательных платежей составляет цену инструмента, а сумма весов всегда равна 1. Продолжение >>> Пример расчета показателя дюрации |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||