На практике часто случается, что предприятие не может исполнить заключенную форвардную сделку в согласованный срок, поскольку задерживается поступление денег у экспортера или срок платежа у импортера. Причиной подобных задержек могут быть различные обстоятельства, например недостаточность документации, запаздывание товарных поставок и т.п. В этом случае экспортер не может своевременно поставить уже проданную на срок своему банку иностранную валюту, а импортеру не имеет смысла приобретать раньше, чем необходимо, эквивалент немецких марок.

При необходимости банки готовы с помощью своп- сделок пролонгировать платежи по форвардным сделкам. Чтобы избежать бухгалтерских затруднений, предприятие часто обращается с просьбой пролонгировать срок платежа форвардной сделки по старому курсовому базису. Выражение пролонгация по старому базису означает, что курс спот своп- сделки идентичен курсу платежа по форвардной сделке.

Пролонгация по старому курсовому базису, который, естественно, может значительно отличаться от текущего рыночного курса, в Межбанковской торговле запрещено. В ФРГ Федеральное ведомство по надзору за кредитными учреждениями (ВАК) в письме от Марта 1977 г. разрешает банкам пролонгировать валютные сделки с клиентами только при следующих условиях:

•Пролонгация должна проводиться по письменной просьбе клиента и иметь в основе товарную или сервисную сделку в ино, странной валюте.

•Банк должен учитывать в специальном резервном фонде доходы от сделок спот для компенсации потерь, возникающих форвардных сделок.

Поскольку на межбанковском рынке форвардные сделки н пролонгируются, банк должен выровнять пролонгацию клиентской сделки посредством новой своп- сделки по текущим курсам. Разницу, возникающую из различий между пролонгацией на старом курсовом базисе и текущими курсами, клиенту дебетуют или соответственно кредитуют. При этом расчетная сумма в действительности не оплачивается, а учитывается в пунктах своп- сделки.

Пролонгацию экспортной сделки на старом курсовом базис разъясняет следующий пример.

Немецкий экспортер при заключении товарной сделки продал на срок сумму в 1 млн. долл. по курсу 1,5000. Незадолго до дня исполнения форвардной сделки он узнает, что поступление денег задерживается на 30 дней. Он просит свой банк пролонгировать форвардную сделку на 30 дней по старому курсовому базису. Установленные требования для этой операции выполнены.

Курс спот USD/DEM возрос со дня заключения первоначальной сделки до 1,5500.

Курсы:

Первоначальный форвардный: 1,5000

Текущий спот: 1,5550

Своп на 30 дней: + 20

Проценты в DEM за 30 дней: 7,5% Межбанковская ставка

Проценты в DEM за 30 дней: 9,0% Клиентская ставка

Сделки банка

USD

Курс

DEM

Клиентские

сделки:

Форвардная

сделка первоначальная

Спот-сделка

текущая

Форвардная сделка текущая

покупка

Продажа

покупка

1 000 000

1 000 000

1 000 000

1,5000 продажа

1,5000

?покупка

1 500 000

1 500 000

?

Межбанковские

сделки:

Спот-сделка

текущая

Форвардная сделка текущая

1 000 000

1 000 000

1,5500 продажа

1,5520 покупка

1 550 000

1 552 000

Банк должен рефинансировать 50 000 марок под 7,5% на % дней. Клиент должен заплатить из расчета 9% 375 марок.

Расчет банка с клиентом:

Спот-сделка текущая DEM 1 500 000,-

Доход от своп- сделки + DEM 2000,-

Расходы на рефинансирование ./. DEM 375,-

Расчет с клиентом: DEM 1 501 625,-

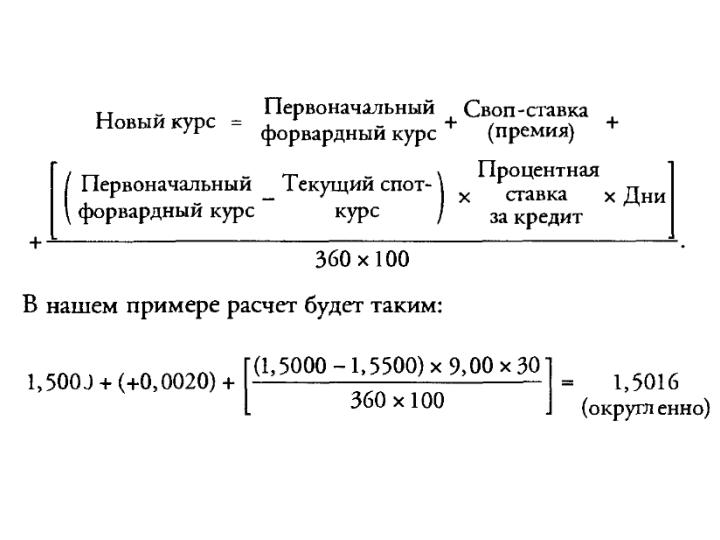

Клиент получает 1 501 625 марок за 1 млн. долл., т.е. 1,5016 марки за 1 долл. Ставка своп с учетом расходов на рефинансирование составляет не рыночные +20 пунктов, а только +16.

Новый форвардный курс можно рассчитать по следующей формуле: Формула может использоваться независимо от составляющих сделки — премии или дисконта, покупки или продажи, а также отсрочки или сокращения срока.

Статья размещена в рубрике: Валютные операции