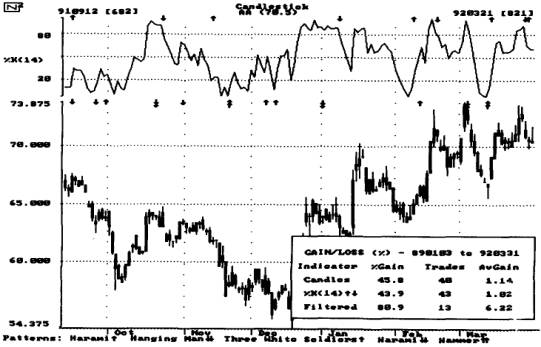

14-дневный индикатор %К, использующий пороговые значения 20 и 80

На рис. 8-7 показан быстрый 14-дневный индикатор %К, использующий пороговые значения 20 и 80. Различие между %К и %D заключается лишь в том, что %D реагирует несколько медленнее, чем %К. Вспомните, что %D — всего лишь трехточечная скользящая средняя для %К. В данном примере, учитывая среднюю доходность сделки, успешность фильтрованных свечей более чем в три раза превысила успешность %К.

Поскольку %К реагирует быстрее, чем %D, можно было бы снизить верхний порог и поднять нижний, чтобы увеличить зону фильтрации. Обычно это увеличивает число сделок. Например, изменив пороговые значения до 25 и 75, мы получим прибыль от фильтрованных свечей в 71,6% при 21 сделке и средней доходности 3,41% на сделку. Однако использование увеличенной области фильтрации ухудшило начальный пример, поскольку, хотя это и увеличило число сделок, общая прибыль не выросла. Результаты индикатора %К лишь слегка улучшились, поднявшись до 51,9%. Изменение пороговых значений до 30 и 70 увеличило количество сделок по отфильтрованным свечам до 27 при прибыли лишь в 31,5%. Эффективность индикатора в действительности снизилась до 45,6%. Это показывает, что пороговые значения 20 и 80 приводят к лучшим результатам фильтрации, не изменяя существенно результатов индикатора.

РИСУНОК 8-7

РИСУНОК 8-8

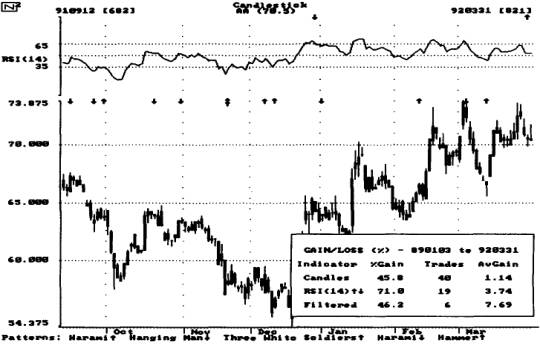

На рис. 8-8 показан 14-дневный индикатор RSI Уайлдера с пороговыми значениями 35 и 65. Средняя доходность фильтрованных свечей более чем в два раза превышает среднюю доходность при использовании RSI. Приняв во внимание тот факт, что и сделок было меньше, средняя доходность на сделку у фильтрованных свечей была значительно выше, чем у RSI.

На рис. 8-9 показан индекс денежного потока (money flow). Денежный поток вычисляется аналогично RSI, но дни с повышающейся ценой закрытия усредняются отдельно от тех дней, когда цена закрытия падает. В этом случае для сглаживания как повышающихся, так и понижающихся закрытий использовался период в 21 день. Перед сглаживанием ежедневное изменение цены умножается на объем торговли этого дня. Таким образом, день повышения

РИСУНОК 8-9

с большим объемом вызывает большее движение индикатора, чем аналогичный день с повышающейся ценой, но малым объемом торговли. После того как обе средние вычислены, с ними оперируют далее, чтобы получить индикатор, меняющийся в границах от 0 до 100.

Статья размещена в рубрике: Японские свечи в техническом анализе